売却後では遅い!自宅や実家を売る前に絶対抑えるべき税金を徹底解説

あなたは、所有している不動産や相続した不動産を売却すると一体いくら税金がかかるのか知りたいのではないでしょうか。

実は、売却する不動産の利用状況や所有期間によって、売却したときにかかってくる税金は大きく変わり、実に合計で1,000万円以上の税金の差がでることもあります。

なぜなら、マイホームや相続した実家などの売却については、適用要件を満たせば特別控除を受けることができ、金額によっては売却時の税金(譲渡所得税)を支払わなくても良い事例も多く存在するからです。

ここでは、「マイホーム」や「相続した空き家(実家)」を売却した時に課税される税金や利用できる特別控除を中心に詳しくお伝えします。

読み終えて頂ければ、不動産を売却した時に支払う税額がわかるだけでなく、どのようにすれば有利に特別控除を利用できるかが理解でき、そのために行動できるようになります。

なお、不動産売却時の税金については、不動産売却前(販売活動開始の前)に必ず確認を行うようにしてください。登記等の手続きを間違えて行うと特別控除が利用できない状況になり、大きな税額を支払うことになります。

1.不動産売却時の税金の基本

ここでは、不動産を売却したときに課税される税金の基本を説明します。税金と聞くと難しいイメージがありますが、不動産の税金は他の税金とは分けて考えられている為(分離課税という)、基本から順番に読み進めて頂ければ不動産売却が初めての方でも理解することができます。

この章をお読み頂ければ、「売却した金額の内、どこに課税されるのか」、「税金計算の手順」などの全体的なイメージを掴むことが出来ます。

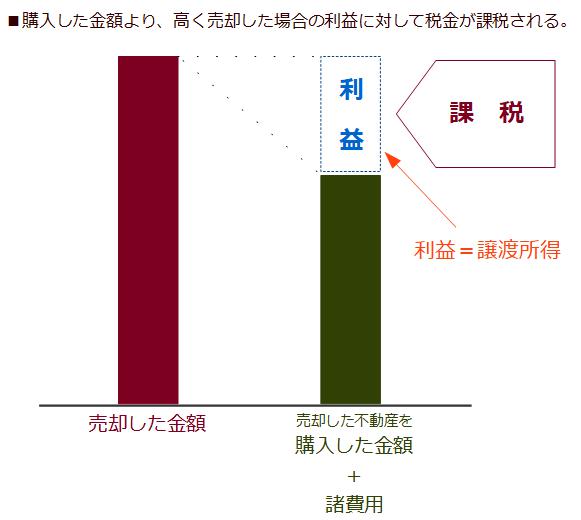

1-1.税金は利益部分に課税される

不動産を購入した価格より高い金額その不動産を売却したときに、売却金額から購入金額と諸経費を差し引いた利益に対して税金が課税されます。

売却によって生じた利益を「譲渡所得」または「譲渡益」といい、譲渡所得に対しては、他の所得と分離して所得税と住民税が課税されます。

この記事では、不動産売却時の税金の基本から、利益が生じた場合に利用できる特別控除の内容をわかりやすく説明します。

“記事で説明している内容”

- 不動産売却時の税金の基本

- 居住用財産(マイホーム)売却時の特別控除

- 相続した空き家(実家)売却時の特別控除

- 平成21年及び22年に購入した土地等の特別控除

なお、この記事では不動産を売却して課税される税金をいかに低く抑えるかを説明の基本としている為、売却して損が出てしまった場合や自宅を買換えた場合の特例などは説明していません。説明していない税制については、下記をご参照下さい。

・譲渡損(購入した金額のほうが売却金額より高い)がある場合の税金

※譲渡損が生じた場合については、こちらを参照してください。

・特定居住用財産の買換え特例

※買換え特例については、こちらを参照してください。

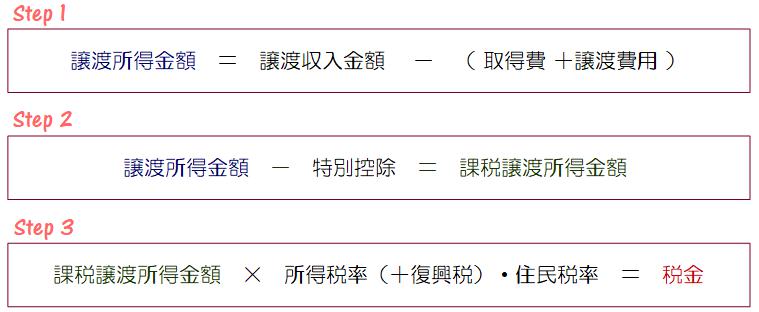

1-2.税金計算の手順を理解しよう

不動産を売却した時の税金計算の手順は下記の通りです。手順の後に、それぞれの税務用語の説明も付けていますので、ご覧ください。

“税務用語の説明”

- 譲渡収入金額:売却した金額+受領した固定資産税等の清算金

- 取得費:売却した不動産を購入した金額+購入時の諸経費等

- 譲渡費用:売却時に要した諸経費等

- 譲渡所得金額:売却した金額から、購入した時の金額・諸経費を差し引いた所得金額

- 特別控除:マイホームや相続した空き家を売却した場合に利用できる税金控除

- 課税譲渡所得金額:税務上の利益と見なされる金額。この金額に税金が課税される。

税金を低く抑えるためには、課税譲渡所得を減らし、有利な税率を利用できることが重要となります。

特に、課税譲渡所得を減らすためには、特別控除を適切に利用することが必須ですが、特別控除の適用要件を満たすには「不動産売却より前」からの注意が必要です。順を追って記事中で説明していきます。

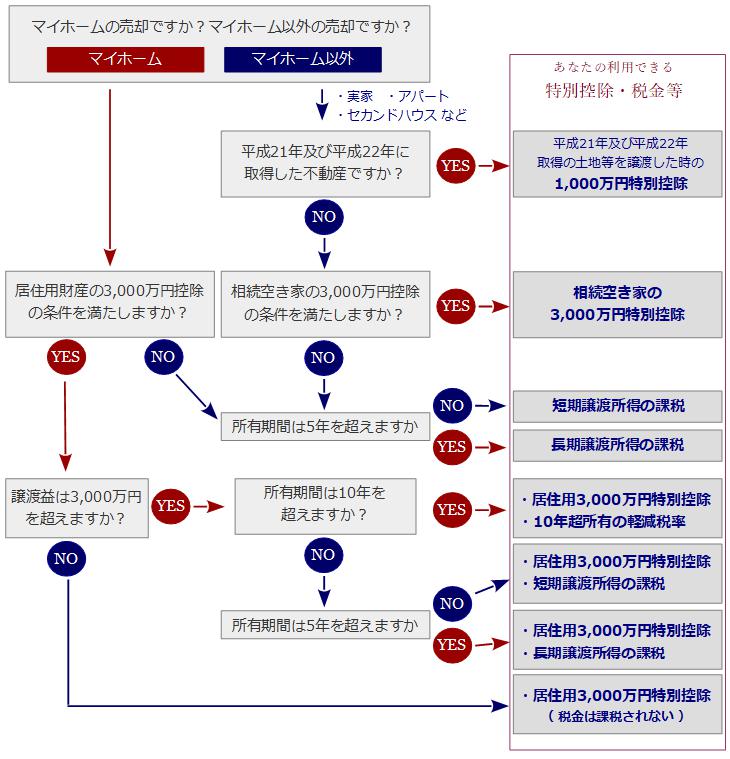

1-3.あなたが利用できる特別控除・税金等を確認しよう

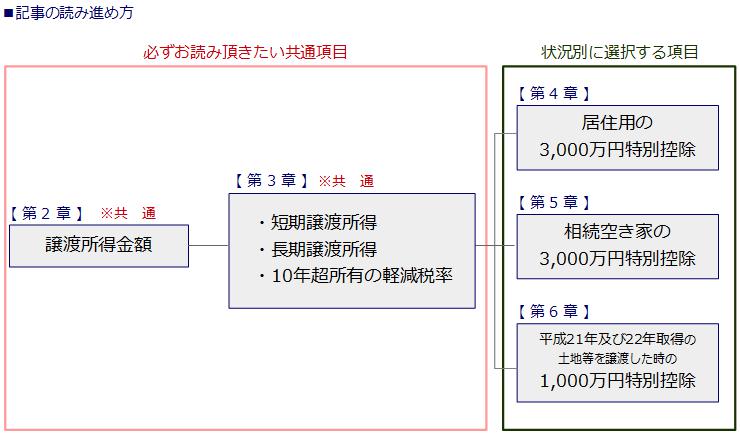

不動産売却にかかる税金についてフローチャートにまとめましたので、まずはあなたの状況で利用できる特別控除や税金等をご確認してください。

現段階で上記図が最後まで選択できなかったとしても問題ありませんのでご安心ください。初めての方は図面上部の「マイホーム」の売却か「マイホーム以外」の売却かのみの選択だけで結構です。この記事を読み進めて頂ければ、どの特別控除・税金があなたに利用できるかわかるようになります。

◎記事の読み方◎ 第2章・第3章は全ての方対象の項目です。

この記事では、下記の図のように不動産売却時の税金について説明します。

【第2章】と【第3章】は共通項目です。税金計算の基本ですので、全ての方に該当する項目となります。

【第4章】~【第6章】は選択項目です。あなたに該当する項目を読み進めて下さい。

では【第2章】譲渡所得金額からひとつひとつ説明します。

2.まずは利益を計算しよう【 譲渡所得金額 】

この章では、譲渡所得金額の計算方法をご説明します。譲渡所得金額とは不動産売却によって得た利益部分を指します。そして税金は、その利益部分に対して課税されます。

譲渡所得金額を求めない限り税金を正しく把握できないので、まずは、あなたの不動産売却はいくらの利益が出ているのかを計算しましょう。

譲渡所得の金額は、下記の式で求めます。

税金を抑えるためには、税務上の譲渡所得金額を出来るだけ少なくする必要があります。

ただ、売主であるあなたは、出来るだけ高い金額で売却を目指す以上、譲渡収入金額(売却金額等)を低く抑えることはできないでしょう。一方で、譲渡費用は売却時に支払った費用のため、こちらは低く抑えたいはずです。

つまり、税金を低く抑えるためには、実務上、取得費が大きければ大きいほど有利ということになります。

では、それぞれの説明をします。

2-1.譲渡収入金額とは

譲渡収入金額とは、下記の金額のことです。

- 土地、建物の売買価額

- 固定資産税、都市計画税の清算金(受領した場合)

土地建物の売買価額は、基本的には売買契約書に記載された金額になります。ただ、土地の実測清算等で売買契約書に記載された金額に変更があった場合は、変更後の金額になります。

固定資産税・都市計画税の清算金は、不動産明渡し日を以って年額を日割計算で売主・買主で清算し、売主が受領した金額を指します。日割計算の起算日は、地域によって1月1日と4月1日に分かれます。起算日については事前に不動産会社にご確認下さい。

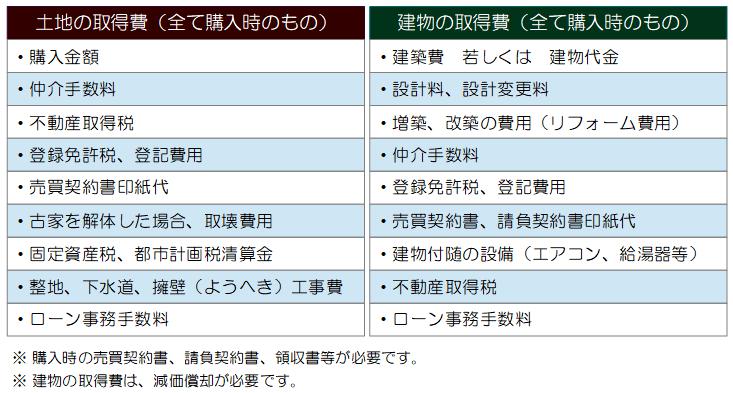

2-2.取得費とは

取得費とは、売却した不動産を購入した時に要した費用のことです。なお、建物の取得費については減価償却を行います。土地の減価償却はありません。(額面通り)

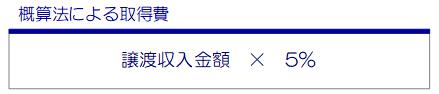

取得費の算出には、2種類あります。

- 実額法:購入に要した実際の金額を取得費とする。 ※購入時の売買契約書、領収書等が必要です。

- 概算法:売却価額 × 5%

①と②のうち、大きい金額を選ぶことができます。前述したとおり、取得費が大きいほど税務上は有利です。

購入時の書類が一切ない場合などは、概算法で計算しても良いことになっています。

ひとつひとつ説明します。

2-2-1.実額法による取得費

売却した不動産の購入時の資料(売買契約書・領収書等)がある場合は、ほとんどが実額法を利用します。もちろん、概算法(2-2-2記載)の金額が実額法よりも大きくなる場合は概算法を利用します。

実額法による取得費は下記のような式によって求めます。

実額法の取得費に当たるのは下記の費用です。

建物は税法上減価償却する為、取得費を求めるときはまず、減価償却した金額を求め、建築費等から引きます。

建物の取得費の求め方

①減価償却された金額を算出する。

マイホームやセカンドハウスの建物の減価償却金額を求めるには下記の式を利用します。

②建物の取得費を求める。

建物の建築費等の金額から①で算出した減価償却の金額を引き、建物の取得費を算出します。

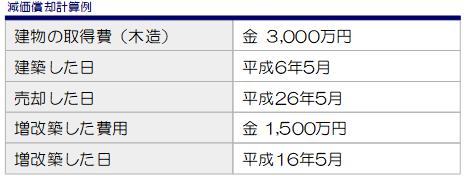

実際に減価償却を計算してみよう

①建築した建物部分

①建築した建物部分

ⅰ:経過年数を求める

平成6年5月~平成26年5月 → 経過年数:20年

ⅱ:減価償却を計算する

30,000,000円 × 0.9 × 0.031(償却率)× 20年 = 16,740,000円

ⅲ:取得費を求める

30,000,000円 - 16,740,000円 = 13,260,000円 … Ⓐ

②増改築した部分

ⅰ:経過年数を求める

平成16年5月~平成26年5月 → 経過年数:10年

ⅱ:減価償却を計算する

15,000,000円 × 0.9 × 0.031(償却率)× 10年 = 4,185,000円

ⅲ:取得費を求める

15,000,000円 - 4,185,000円 = 10,815,000円 … Ⓑ

③建物の取得費

Ⓐ + Ⓑ = 24,075,000円

2-2-2.概算法による取得費

概算法による取得費は下記のように算出します。

購入時の売買契約書などの書類がない場合や、昭和20年~30年などの購入で売買契約の額面が低い場合に利用します。

2-2-3.取得費のわかる売買契約書等がない場合

購入時の売買契約書等がなく、概算法で計算を行うと譲渡所得税があまりにも高くなってしまうような場合は、下記書類で取得費を求めることができます。

- 購入時支払いを行った通帳

- 住宅ローンの金銭消費貸借契約書や返済表

- 登記簿謄本で記載されている抵当権設定金額

- 購入時の不動産広告(販売図面) 等

以上の書類もない場合は、「市街地価格指数」を利用して求めることも出来ます。

市街地価格指数については、こちら(売却コンシェルジュ記事)をご参照下さい。

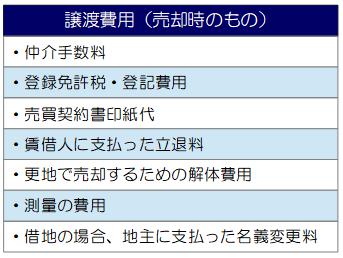

2-3.譲渡費用

譲渡費用とは、不動産売却に要した費用を指します。

譲渡費用にあたるのは下記費用です。

以上が譲渡所得金額の計算方法となります。

譲渡所得金額がマイナスの場合は、税金は課税されません。利益が出ている場合は次に進んで下さい。

2-4.譲渡所得金額を実際に計算してみよう。

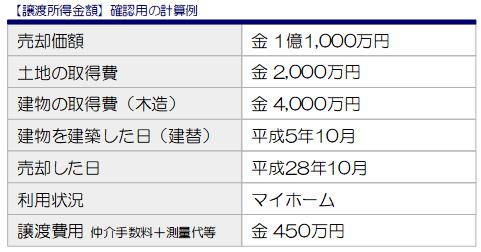

この章で説明した譲渡所得金額のまとめとして下記確認用事例で実際に譲渡所得金額を計算してみます。

譲渡所得金額の式に当てはめていきましょう。

譲渡所得金額式

①譲渡収入金額

譲渡収入金額は、売却価額の金1億1,000万円です。

②取得費

ⅰ:土地の取得費 金2,000万円 … ① (土地は減価償却しない)

ⅱ:建物の取得費を計算する

まず、建物の減価償却の金額を計算します。

マイホームの減価償却は定額法を利用します。

金4,000万円 × 0.9 × 0.031 × 23年 = 金2,566.8万円

次に建築費等から減価償却金額を引き、建物取得費を算出します。

金4,000万円 - 金2,566.8万円 = 建物取得費:金1,433.2万円 … ②

ⅲ:取得費を算出する

① + ② = 取得費:金3,433.2万円

ⅳ:概算法と実額法での取得費金額を比較する。

・実額法による取得費:金3,433.2万円

・概算法による取得費:金550万円( 金1億1,000万円×5% )

今回は、実額法の方が大きい金額ですので、実額法で計算します。

③譲渡費用

譲渡費用は、金450万円です。

④譲渡所得金額の算出

金1億1,000万円 -( 金3,433.2万円 + 金450万円 )= 金7,116.8万円

譲渡所得金額は、金7,116.8万円です。

譲渡所得金額の説明は以上です。

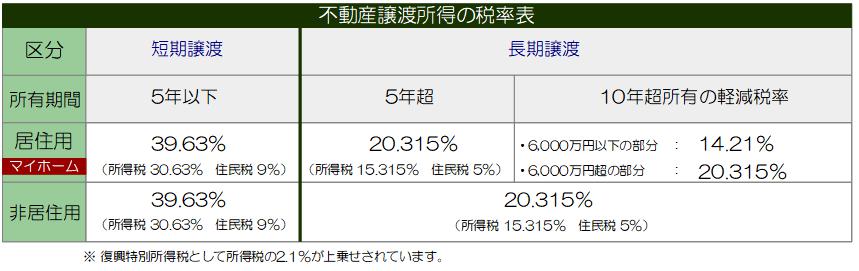

3.所有期間によって変わる税率を理解しよう

譲渡所得金額に課税される税率は、その不動産の所有期間によって大きく異なります。売却時期を間違えてしまうと大きな税金を支払うことになるため、特に税率が変わる時期や所有期間の数え方などに注意しましょう。

3-1.所有期間の判断方法

不動産の所有期間は、譲渡(売却)した年の1月1日において所有期間が5年超か以下かで判定します。

たとえば、平成24年10月に購入した不動産を平成29年11月に売却した場合、実際の所有期間は5年超ですが、平成29年1月1日時点では、5年以下となります。よって、この場合は「短期譲渡所得」と判断されます。「長期譲渡所得」として売却したい場合は、平成30年1月1日以降に売却する必要があります。

3-2.税率

短期譲渡所得、長期譲渡所得の税率は下記のようになります。

ひとつひとつ説明します。

■短期譲渡所得:売却した年の1月1日において所有期間が5年以下

・税率:39.93%( 所得税30.63%、住民税 9% )

税率は、居住用・非居住用問わず同率です。

■長期譲渡所得:売却した年の1月1日において所有期間が5年超

・税率:20.315%( 所得税 15.315%、住民税 5% )

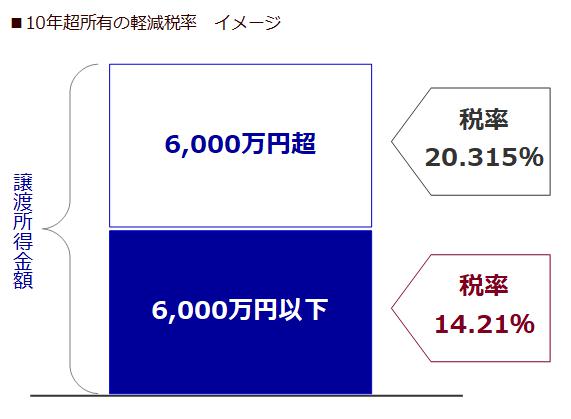

税率は、第4章で説明する居住用財産の3,000万円特別控除の要件を満たし、10超所有している場合は、下記図のように譲渡所得金額のうち、金6,000万以下に対して14.21%・金6,000万円超の部分に対して20.315%となります。

■10年超所有の軽減税率計算例

Q.15年間居住した自宅を売却し、譲渡所得が8,000万円だった場合、税金はいくらですか?

A.以下のように金6,000万円以下の部分と税率を分けて計算します。

・6,000万円以下の部分

6,000万円 × 14.21% = 852.6万円 … Ⓐ

・6,000万円超の部分(8,000万円 - 6,000万円)

2,000万円 × 20.315% = 406.3万円 … Ⓑ

・Ⓐ + Ⓑ = 税金 1,258.9万円

以上が短期譲渡所得・長期譲渡所得・10年超所有の軽減税率の説明です。

◎記事の読み方◎ 第4章~第6章は状況別の選択項目です。

次に【第4章】~【第6章】で特別控除を説明します。特別控除は、税金の計算手順の下記部分に該当します。

下記図の通り、【第4章】~【第6章】は選択制になります。あなたの状況別に次のように読み進めて下さい。

- マイホーム(自宅)の売却 → 【第4章】

- 相続した空き家(実家)の売却 → 【第5章】

- 平成21年、平成22年に取得した土地等の売却 → 【第6章】

以上のうち、該当する章をご覧ください。

なお、該当する特別控除がない場合は、第3章までで計算した金額が税金となります。

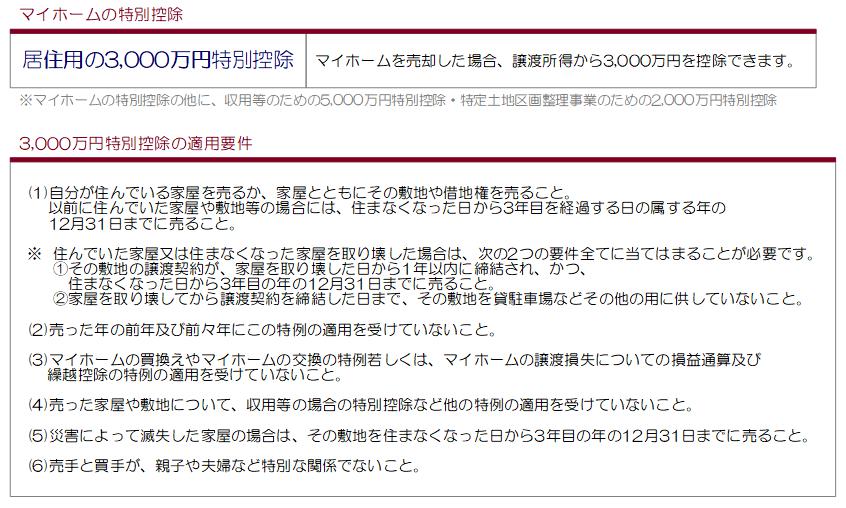

4.【特別控除①】マイホームを売却した時の3,000万円特別控除

マイホームを売却する場合で、譲渡所得が生じた場合、適用条件を満たせば譲渡所得金額から3,000万円を控除出来ます。

この税法を、「居住用財産の3,000万円特別控除」といいます。

この特例を最大限適用できれば、約1,188万円の税金を節税できるため、マイホームを売却する場合は理解してから進めるようにしましょう。

4-1.居住用財産の3,000万円特別控除の概要

特例の概要・適用要件は下記の通りです。

下記に7つの適用要件の要点を説明します。

①現在主に住んでいる自宅を売却する。

point

単身赴任などで所有者自身が日常住んでいない場合で、その家族が住む自宅を売却するときもマイホームとして見なされます。ただし、2つ以上の家屋を所有している場合は主に居住している方をマイホームとみなします。

②住まなくなった日から3年目の日が属する年の年末までに売却する。

たとえば、平成26年4月1日に引っ越した自宅の場合、平成29年12月31日までに売却を行えば居住用財産の3,000万円控除を受けることができる。

point.1

住まなくなった後、しばらく賃貸で第三者に貸していたとしても、3年目の年末までに売却をすれば、特例の適用を受けることが出来ます。

point.2

住まなくなった後の自宅の利用状況は問われません。売却までの間、賃貸していても、空き家にしていても、特別控除を利用できます。

③家屋を取壊した場合は、取壊した日から1年以内に売買契約を締結し、かつ、3年目の年末までに譲渡する。

point

家屋を取壊した後に、駐車場や貸地などその他の用に供した場合は特例の適用を受けられなくなります。

④居住期間の制限はありません。

point

住んでいた自宅の売却であれば、たとえ半年だけの居住でも特例の適用を受けることが出来ます。しかし、「特例を利用するために」居住する場合などは特例を受けられません。

⑤住宅ローン控除との併用はできません。

point

自宅の買い替えの場合で、住替え先を住宅ローンを利用して購入する場合、居住用財産の3,000万円特別控除と住宅ローン控除を併用することは出来ません。選択制になります。

ただし、先に住宅ローン控除を選択し住み替え先を購入した後、自宅を売却した場合は、後から居住用財産の3,000万円特別控除を選択し直すことが出来ます。

先に売却し、居住用の3,000万円控除を利用していた場合は、住宅ローン控除に選択し直すことは不可。

⑥前年、前々年に特別控除の適用を受けていないこと。

point

この特別控除は3年に1度しか利用できません。また、前年・前々年に「特定居住用財産の買換え特例」「居住用財産の買換え等の譲渡損失の損益通算及び繰越控除」「特定居住用財産の譲渡損失の損益通算及び繰越控除」を利用していた場合は、この特例は利用できません。

⑦売主と買主が特別な関係ではないこと。

point

特別な関係とは、次の関係者を指します。

- 配偶者・直系血族(子供)

- 生計を一つにする親族・譲渡後その家屋に同居する親族 ※当てはまらなければ親族への売却時でも特別控除は適用。

- 事実婚関係の者及びその者と生計を一つにする親族

- 同族会社

4-2. 居住用財産の3,000万円特別控除を利用して税金を計算しよう

では、実際に特別控除を利用した税金計算を行ってみましょう。

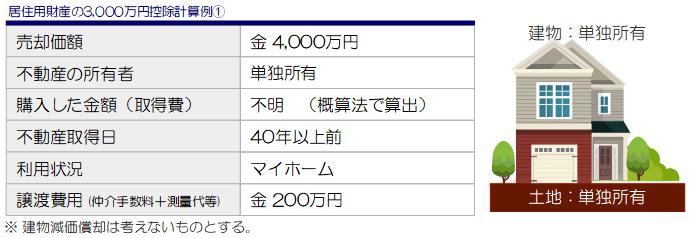

4-2-1.単独で所有するマイホームの売却

Q.下記事例の場合で不動産売却時の税金はいくらですか?

- 居住用財産の3,000万円控除、10年超所有の軽減税率の適用を受けられるものとします。

- 取得費は、概算法(売却価額×5%)を利用します。

A.税金は下記計算の通りです。

①譲渡所得金額を求めます。

4,000万円-(4,000万円×5%+200万円)=3,600万円

②課税譲渡所得金額を求めます。

3,600万円-3,000万円=600万円

※居住用財産の3,000万円特別控除を適用。

③税金を求めます。

600万円×14.21%=85万円(1万円未満切捨)

※10年超所有の軽減税率を適用し、6,000万円までは税率14.21%

よって売却時の税金は、85万円となります。

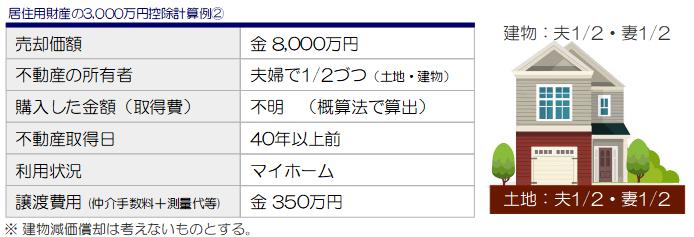

4-2-2.夫婦共有で所有するマイホームの売却

Q.下記事例の場合で不動産売却時の税金はいくらですか?

- 居住用財産の3,000万円控除、10年超所有の軽減税率の適用を受けられるものとします。

- 取得費は、概算法(売却価額×5%)を利用します。

A.税金は下記計算の通りです。

①譲渡所得金額を求めます。

8,000万円-(8,000万円×5%+350万円)=7,250万円

②譲渡所得金額を持分で按分します。

夫:7,250万円×1/2=3,625万円 妻:7,250万円×1/2=3,625万円

③課税譲渡所得金額を求めます。

夫:3,625万円-3,000万円=625万円 妻:3,625万円-3,000万円=625万円

point

居住用財産の3,000万円特別控除は、共有者がいる場合は、共有者の持分の範囲内であれば各々に適用できます。

③税金を求めます。

夫:625万円×14.21%=88万円(便宜上、1万円未満切捨)

妻:625万円×14.21%=88万円(便宜上、1万円未満切捨)

※10年超所有の軽減税率を適用し、6,000万円までは税率14.21%

よって売却時の税金は、夫婦合計176万円となります。

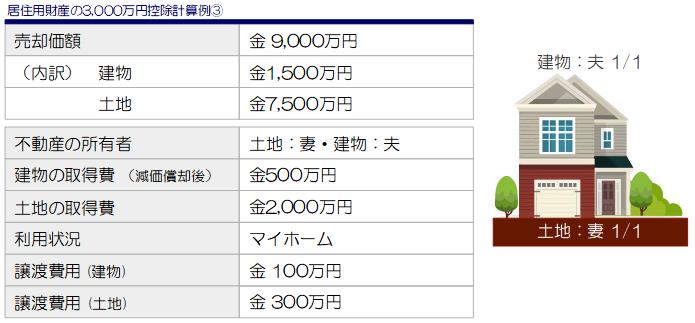

4-2-3.土地と建物で所有者が違うマイホームの売却

Q.下記事例の場合で不動産売却時の税金はいくらですか?

・居住用財産の3,000万円控除、10年超所有の軽減税率の適用を受けられるものとします。

Point

居住用財産の特別控除は、原則として建物の所有者が建物とその敷地を売却した場合に受けられるものですが、建物の所有者と敷地の所有者が異なる場合でも、次の要件を全て満たせば、敷地の所有者も特例を適用することができます。

- 敷地を建物と同時に売却すること。

- 建物所有者と敷地の所有者が親族であり、生計を一つにしていること。

- 敷地所有者は、建物所有者と売却する建物に居住していること。

上記の適用の場合、建物所有者と敷地所有者と合わせて3,000万円までの控除となります。

控除を差し引く順序は、建物所有者を先に控除し、残りが敷地所有者の控除額となります。

■夫の税金計算

①譲渡所得金額を求めます。

1,500万円-(500万円+100万円)=900万円

②課税譲渡所得金額を求めます。

900万円-900万円=0円

※妻が利用できる特例は、3,000万円-900万円=2,100万円分となります。

よって、夫には税金がかからない。

■妻の税金

①譲渡所得金額を求めます。

7,500万円-(2,000万円+300万円)=5,200万円

②課税譲渡所得金額を求めます。

5,200万円-2,100万円=3,100万円

※夫の利用分を差し引いた特別控除分。

③税金を求めます。

3,100万円×14.21%=440万円(1万円未満切捨)

※10年超所有の軽減税率を適用し、6,000万円までは税率14.21%

よって妻の売却時の税金は、440万円となります。

注意点

特例を利用するためには、譲渡までの間、生計を一にする必要があります。

たとえば、事例の夫婦が離婚し、当該不動産に住まなくなってからの生計が別になった後に売却を行った場合などは、特例を利用できません。また、土地が子、家屋が親の場合でも、譲渡の際に、子が独立していた場合は、子は特例を利用することはできません。

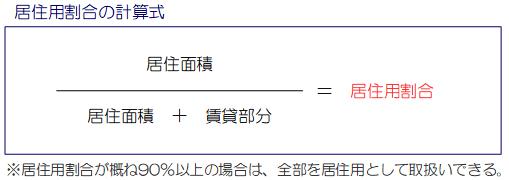

4-2-4.賃貸併用住宅の売却

Q.下記事例の場合で不動産売却時の税金はいくらですか?

・居住用財産の3,000万円控除、10年超所有の軽減税率の適用を受けられるものとします。

Point

賃貸併用住宅や店舗兼住宅など、居住以外の供されている部分がある場合には、居住用部分に対応する譲渡のみに特別控除が適用されます。

居住用部分の計算は、共有部分を除いた面積比で按分を行います。

A.税金は下記計算の通りです。

①全体の譲渡所得金額を求めます。

1億円-(1億円×5%+500万円)=9,000万円

②居住用と賃貸部分を按分する

- 居住部分:140㎡ / 140㎡+200㎡ = 41%

- 賃貸部分:59%

③それぞれの譲渡所得金額を求める

- 居住部分:9,000万円 × 41% = 3,690万円

- 賃貸部分:9,000万円 × 59% = 5,310万円

③税金を求めます。

- 居住部分:(3,690万円-3,000万円)×14.21%=98万円(1万円未満切捨)

- 賃貸部分: 5,310万円×20.315%=1,078万円

※居住用部分のみに特別控除を適用できる。

※居住用部分のみに10年超所有の軽減税率を適用できる。

よって売却時の税金は、98万円+1,078万円=1,176万円となります。

4-3.居住用財産の3,000万円特別控除の注意点

居住用財産の3,000万円控除は適切に利用できれば大きな節税につながりますが、適用の際に注意点がいくつかあります。この項目では、事例別に特別控除の注意点を列挙します。

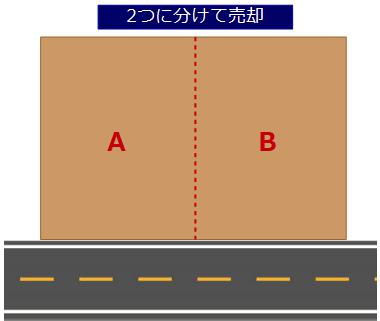

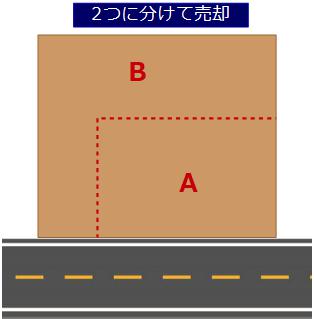

4-3-1.土地を分けて売却する場合

大きな土地を売却する場合などで、買主を見つけやすくする為、下記にように土地を分筆(分けて)販売することがあります。

このような場合、同一年に2つとも売却する場合は、通算して3,000万円特別控除及び10年超所有の軽減税率(14.21%)が利用できます(所有期間の要件等あり)。

しかし、AとBの売却時期が異なってしまい、Bの売却が年をまたいでしまった場合は、Aの売却時に3,000万円控除と軽減税率を利用してしまうと、B全体に20.315%の税率がかかってしまいます。

節税対策として、Aで3,000万円控除を利用し、Bで10年超所有の軽減税率(14.21%)を利用するなどし、譲渡税額を抑えるようにした方が良いでしょう。

4-3-2.特別控除期限後の引渡し

Q.3年目の年末までに売買契約を締結し、4年目に残代金決済・引渡しを行った場合は、特別控除の適用を受けられますか?

A.不動産の譲渡日は原則として引渡しの日となりますが、納税者が売買契約の日を譲渡の日として申告することは可能です。つまり、住まなくなってから3年目の年末までに売買契約を行い、4年目以降に引渡しを行っても特別控除の適用を受けることはできます。

ただし、譲渡の日とした翌年の確定申告時期に申告を行う必要があるため、例えば、12月に売買契約を行い、翌年5月に残代金決済・引渡を行う場合は、残代金を買主から受け取る前に納税を行う必要が生じます。

契約がその後解除された場合は、修正申告を行う必要性と期限を経過してしまい特例が受けられなくなるため、期限には余裕をもって申告するようにしてください。

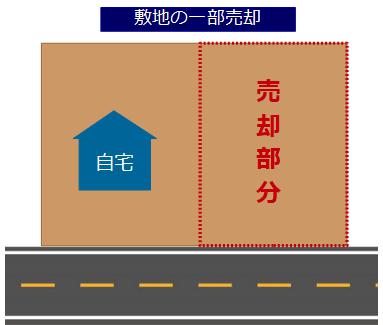

4-3-2.敷地の一部売却

Q自宅の建替えのため、自宅の敷地の一部を売却し、建替え費用にあてようと思います。敷地の一部売却に際に特別控除の利用はできますか?

A.まず、自宅がある状態で敷地の一部を売却する場合、売却部分は居住用家屋の敷地として認められないため、特例の適用は受けられません。

しかし、質問の場合は自宅の建替えを目的としているため、次の順序通りであれば特例の適用を受けられる可能性があります。

『敷地の一部売却と建替えの順序』

- 家屋の解体

- 敷地の一部売却

- 自宅の建替え

1.の家屋を解体した時点で、土地の一体が居住用家屋の敷地として認められます。その後、敷地を売却した場合は、前述した分割して売却した事例同様、特例の適用が受けられます。その後、自宅を建替えれば、同じ敷地の一部売却であっても特例利用ができることになります。

先に、敷地の一部売却を行った後、解体した場合は特例の適用が受けられませんので注意してください。

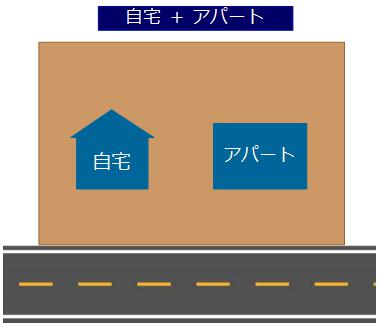

4-3-3.自宅と同じ敷地内にアパート

Q.ひとつの土地に自宅とアパートが建っている場合で、一括で売却した場合はどこまで特別控除を利用できますか?

A.特別控除は、居住用の家屋とその敷地部分が対象となります。

ひとつの敷地に自宅とアパートが存している場合の判断は次の通りです。

①自宅とアパートの間に塀などがあり区分されている場合は、自宅部分敷地のみに特別控除

②塀などの仕切りがない場合は、自宅及びアパートの建築面積(建坪・水平投影面積)の割合で判断します。延床面積ではないので、ご注意ください。

4-3-4.家屋贈与直後の売却について

Q家屋は親、土地は子名義で、子のみが10年以上居住している不動産があります。家屋を親から子に贈与し、その後すぐに売却した場合、子は特別控除を利用できますか?

A結論から申し上げると、特例の利用が出来ない可能性が高いです。

以前は、子はその不動産に居住の意思を以って住んでいたことなどを考慮され適用された経緯もありますが、平成22年の国税不服裁判事例を考慮すると、今後においては質問のような事例は特例の利用ができないと考える必要がありそうです。

国税不服裁判所判例-H22.6.24

請求人は、譲渡したA建物を、10年以上にわたって生活の拠点としており、また、贈与により取得して所有者になった日から売買契約締結の日の前後を通じて5か月の間、居住の意思を持って居住の用に供していたところ、租税特別措置法第35条第1項には、所有期間及び居住期間についての定めはないから、A建物の所有者になってからの居住期間が短いとしても、A建物は、同項に規定する個人が居住の用に供している家屋に該当する旨主張する。

しかしながら、租税特別措置法第35条第1項に規定する個人がその居住の用に供している家屋に該当するというためには、当該家屋を所有者として居住する意思を持って、客観的にもある程度の期間継続して生活の本拠としていたことを要すると解すべきであるところ、請求人がA建物の所有者となる前の居住期間は、同項の適用を判断するに当たり考慮すべき事実とはならず、また、請求人がA建物の所有者となった日前にA土地建物の買主から諸条件の提示を受けて購入申込みを受諾していることからすれば、同受諾した日以降は、A土地建物は買主に譲渡されることが予定されていたものといえるから、請求人がA建物の所有者となった日以降において、請求人は、A建物を所有者として居住する意思を持って居住の用に供していたものとは認められない。

したがって、請求人がA建物に居住していた全期間について、A建物を租税特別措置法第35条第1項に規定する個人が居住の用に供している家屋であると認めることはできない。

質問のような状況で、売却をお考えの場合は、少なくとも1年から2年前には子に家屋の所有権を移しておく必要がありそうです。

以上が居住用財産の3,000万円控除の説明です。適切に利用すれば、大きな節税につながる税法の為、不動産売却を行う前に把握し進めるようにしましょう。

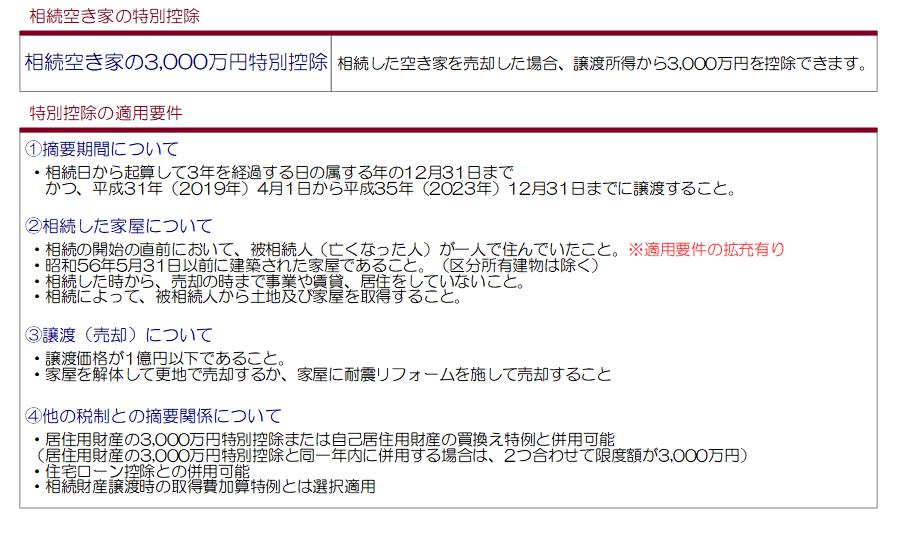

5.【特別控除②】相続空き家の3,000万円特別控除を理解しよう(平成31年度改正あり)

相続した実家の売却を行うときに、相続空き家の3,000万円特別控除を適切に利用できれば相続人1人あたり3,000万円までの控除を利用できます。

例えば子供2人で相続した実家を売却する場合は合計で最大約1,218万円まで譲渡所得税を軽減できるものです。

節税に大きな効果を得られる特別控除ですが、適用要件は複雑で注意が必要です。手続きを違えると使えたはずなのに利用できなかったという事態にもなりかねない為、売却前もしくは不動産の相続登記を行う前に理解しておきましょう。

ひとつひとつの説明は2項以降で行います。

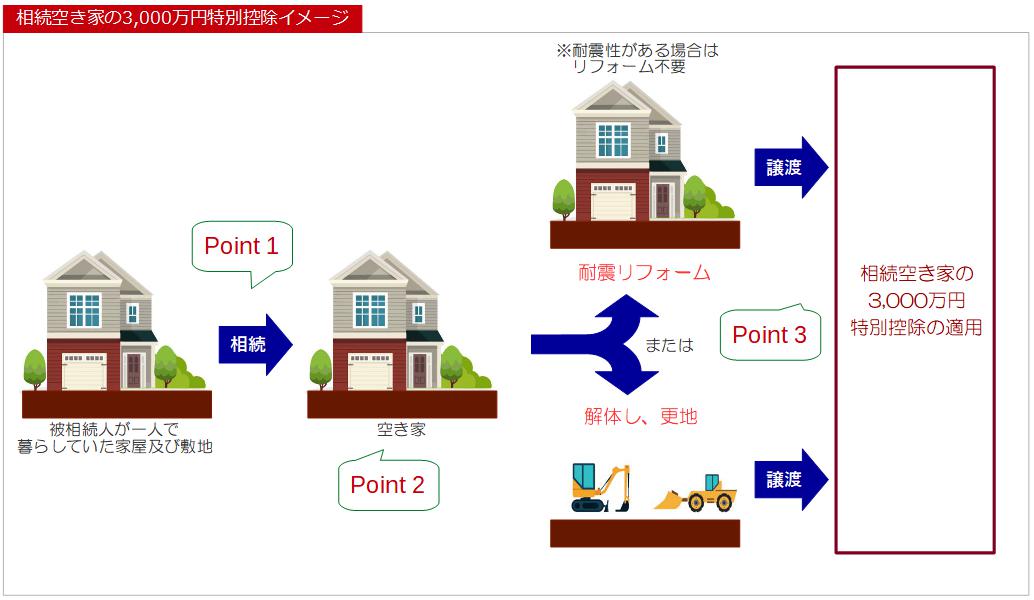

まずは、全体のイメージを把握しましょう。

特別控除の全体のイメージ

相続空き家の3,000万円特別控除のイメージは次の通りです。

本特例を適用した場合の課税譲渡所得の計算式は下記の通りになります。

イメージ図中のpointも含めて、制度の概要を次項以降でひとつひとつ説明します。

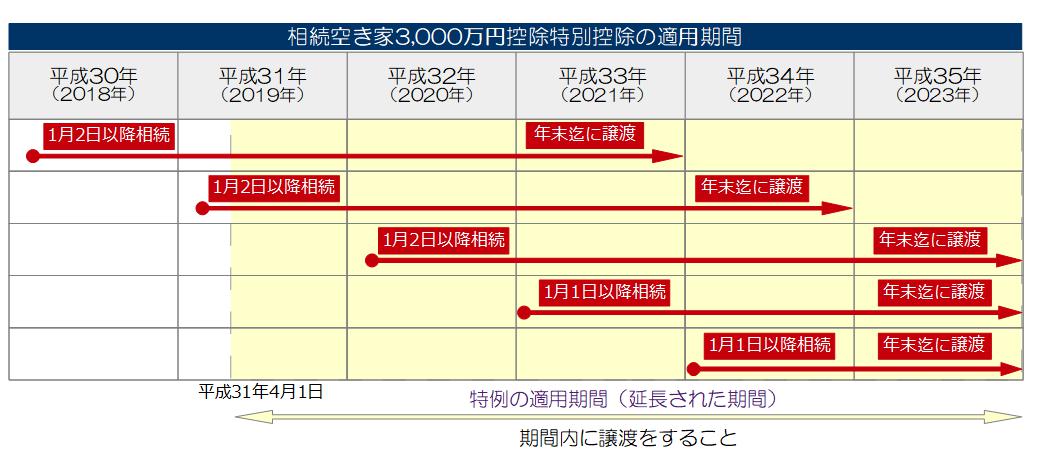

5-2.適用期間について【イメージ図:point1】

特別控除の適用期間は次の通りです。

-

相続から起算して3年を経過する日の属する年の12月31日までに譲渡すること。

-

特例の適用期間である平成31年(2019年)4月1日から平成35年(2023年)までに譲渡すること。

例えば、平成31年(2019年)3月1日に相続が発生した場合は、平成34年(2022年)の年末までに不動産を売却することが適用要件となります。

なお、1月1日(元旦)に相続が発生した場合は、ちょうど3年間の期間が適用されます。例えば、平成31年の1月1日に相続が発生した場合は、平成33年12月31日までに不動産を売却する必要があります。

5-3.家屋について【イメージ図:point2】

譲渡する家屋の適用要件は次の通りです。

- 相続の開始の直前において、被相続人(亡くなった人)が一人で住んでいたこと。※平成31年(2019年)4月1日より要件が拡充されました。

- 昭和56年5月31日以前に建築された家屋であること。(区分所有建物は除く)

- 相続した時から、売却の時まで事業や賃貸、居住をしていないこと。

- 相続によって、被相続人から土地及び家屋を取得すること。

ひとつひとつ説明します。

5-3-1.相続直前の利用状況

特別控除を利用するためには、被相続人が相続直前にその家屋に一人で住んでいることが条件となります。

では、被相続人が相続直前において、病院や介護施設等にいた場合はこの特例は利用できるのでしょうか。

ご相談する税理士によっても見解は異なるかもしれませんが、次の書類があれば特別控除を利用できると考えられています。

- 自宅住所の住民票

- 被相続人居住用家屋等確認申請書への認定

一つ目は、「住民票は自宅に置いていたか」。住民票を介護施設に移している場合などは適用が難しいかもしれません。

二つ目は、相続後、役所に申請し取得する「被相続人居住用家屋等確認申請書」。この書類があれば直前に住んでいたという判断を得られたと考えても良いでしょう。

なお、1人暮らしが条件のため、家族と同居していた場合などはこの特別控除の適用はありませんが、賃貸併用住宅などで、相続時に賃貸部分に賃借人が住んでいた場合にもこの特別控除の適用は受けられません。

被相続人が老人ホーム等に入居していた場合の要件拡充(平成31年4月1日以降)

平成31年度の税制改正により、相続発生時における被相続人の居住要件が拡充されました。改正の内容は次の通りです。

相続時において、被相続人が次の①及び②の条件を満たす場合も、建物が被相続人の居住の用に供されていたものとする。

①被相続人について

・介護保険法に規定する要介護認定等を受けていること

・相続開始直前まで老人ホーム等に入所していたこと

②被相続人の居住家屋(実家)について

・被相続人が老人ホーム等に入所した時から相続開始直前まで、被相続人による一定の使用がなされていること

・事業の用、貸付けの用、被相続人以外の居住の用に供されていたことがないこと

①は、「要介護認定を受けて、介護施設(老人ホーム等)に入所していたか」。要介護認定を受けずにサービス付き高齢者住宅(サ高住)に入居していた場合などは適用が難しいかもしれません。

②は、「被相続人が老人ホーム等に入所している間、実家が被相続人により一定の使用がなされていたか」。この一定の使用とは、被相続人の物品等の保管などに利用されていたかを適用要件としています。

老人ホーム入所の間に、不用品等を全て処分し、全くの空室状態にしてしまうと特例の適用が難しくなるかもしれません。

5-3-2.建築された年月日について

この特別控除は戸建のみに適用され、区分所有建物には適用できません。区分所有建物とは、分譲マンションなどを指します。また、2世帯住宅などで区分所有登記を行った場合も該当しません。

次に建築年月日の確認は家屋の登記簿謄本に記載された日付で判断します。

ただし、昭和56年6月1日以降に建築された建物でも、昭和56年5月31日以前に役所に建築確認申請を受けている建物は旧耐震の為、特別控除を適用できます。該当の確認は、役所にて「建築確認概要書」や「記載台帳証明書」を確認するようにしましょう。

なお、途中でリフォームを行っていても、建築日が昭和56年5月31日以前であれば特別控除の適用は受けられます。

5-3-3.相続後の利用状況

特別控除を利用するためには、相続後、空き家を維持しておく必要があります。

「賃貸や駐車場等の貸付」「店舗などの事業」「短期間であっても居住した」場合は特別控除の利用をすることはできませんのでご注意ください。

5-3-4.相続で取得する

特別控除を利用するためには、相続によって被相続人から家屋と土地等を取得する必要があります。

次の2点にご注意ください。

①被相続人本人から相続登記で取得すること。

たとえば、数年前に亡くなった父の不動産をこの度亡くなった母が相続していたが、相続登記は未了だったまま子供たちが相続したとします。登記上、母の名義を省略し、父から直接子供たちに相続登記をすることが可能ですが、多少費用を要しても、父⇒母⇒子供と相続登記を行うようにしてください。

②特別控除を利用する相続人全ての名義を登記する

しばしば、登記費用軽減の為、相続人が複数いる場合、代表者一人に登記をし、不動産売却後に現金を分けるという売却の方法を採る方がいます。このような相続登記を行う場合、代表者しか特別控除を利用できなくなります。

相続登記は、特別控除を利用する全ての名義を家屋・土地に登記するようにしましょう。

5-4.譲渡(売却)について【イメージ図:point3】

譲渡の適用要件は次の通りです。

- 譲渡価格が1億円以下であること。

- 家屋を解体して更地で売却するか、家屋に耐震リフォームを施して売却すること

ひとつひとつ説明します。

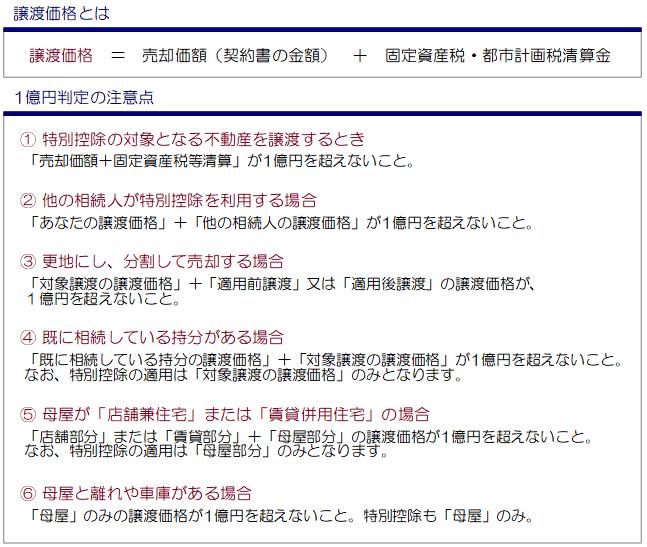

5-4-1.売却価額1億円の範囲を理解しよう。

実は、この1億円の判定はこの特別控除を理解するうえで重要です。複雑な事項もありますが、わかりやすく説明しますので、ひとつひとつ読み進めてください。

1億円の判定の注意点は次の通りです。

ひとつひとつ説明します。

ひとつひとつ説明します。

5-4-1-1.譲渡価格を理解しよう。

譲渡価格とは、売却価額と固定資産税・都市計画税の清算金の合計です。

1億円ぴったりの金額で売却したとしても、固定資産税・都市計画税の清算金が1万円でもあれば、特別控除を適用できません。9,990万円などの金額設定にしましょう。

5-4-1-2.他の相続人が特別控除を適用する場合

たとえば、相続人3人で総額1億2,000万円の不動産を1/3づつ相続し、特別控除を適用し売却を行う場合、ひとりあたりの金額は4,000万円ですが、相続人全員で1億円を超えている為、全員が特別控除を利用できません。

5-4-1-3.土地を分割して売却する場合。

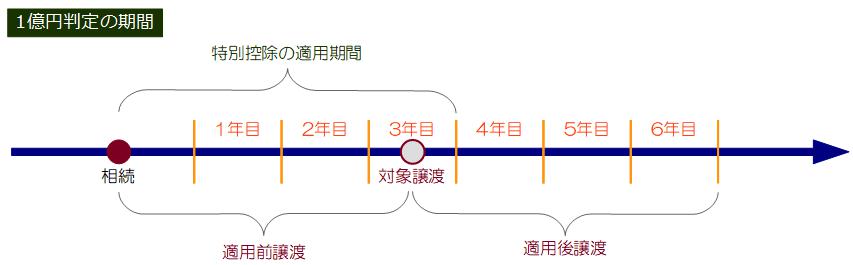

まずは、「対象譲渡」「適用前譲渡」「適用後譲渡」は理解しましょう。

それぞれの不動産を売却することを指す用語でイメージは次の通りです。

- 対象譲渡:被相続人が亡くなってから3年目の年末までに行った本特別控除を利用した不動産の売却

- 適用前譲渡:被相続人が亡くなった日から、対象譲渡の日までに行った特別控除の対象となる不動産の売却(贈与も含む)

- 適用後譲渡:対象譲渡を行った日から3年目が属する年の年末までに行った特別控除の対象となる不動産の売却

たとえば、次のように特別控除の対象となる不動産を分割して売却した場合を考えてみましょう。

■事例①:適用前譲渡と対象譲渡

まず、Bを5,000万円で売却し、翌年特別控除を利用してAを6,500万円で売却した場合、Bの売却は適用前譲渡、Aの売却は対象譲渡となります。

A+Bの合計額は、1億円を超えるためAの売却に特別控除を適用できないことになります。

■事例②:対象譲渡と適用後譲渡

まず、Aを特別控除を適用し、6,500万円で売却し、Aを売却してから2年後にBを5,000万円で売却した場合、Aの売却が対象譲渡、Bの売却が適用後譲渡となります。

A+Bの合計額は、1億円を超えるためAの売却に特別控除を適用できないことになります。

たとえ、Bの売却時期が相続日から特別控除の適用期間を経過していても、Aの売却から3年目を経過する日の属する年末までの売却であれば、特例の適用を受けることが出来ません。

■事例③:対象譲渡と期間経過後の譲渡

Aを特別控除を利用し6,500万円で売却したのち、5年経過後Bを5,000万円で売却した場合、Bは1億円の判定に入りません。

よって、Aの売却には特別控除が利用できます。

なお、「適用前譲渡」と「適用後譲渡」は特別控除の利用を申請しなくても、1億円の判定に入るので注意が必要です。

5-4-1-4.既に相続している持分がある場合

次の事例をご覧ください。

■相続事例

- 5年前に父が亡くなり、実家の1/2を相続で取得

- 今年、母が亡くなり、実家の残り1/2を相続で取得

- 特別控除を利用して、相続した実家を8,000万円で売却

この場合、特別控除が利用できるのは母から相続した部分のみになりますが、1億円の判定は売却した不動産全体の価格(8,000万円)となります。

もし、実家を1億円超で売却した場合は、特別控除の適用がありません。

5-4-1-5.対象の母屋が「店舗兼住宅」「賃貸併用住宅」の場合

次の不動産を特別譲渡を利用し、8,000万円で売却した場合を考えてみましょう。

特別控除が利用できるのは住居部分のみですが、1億円の判定は不動産全体の価格(8,000万円)となります。

もし、店舗兼住宅を1億円超で売却した場合は、特別控除の適用がありません。

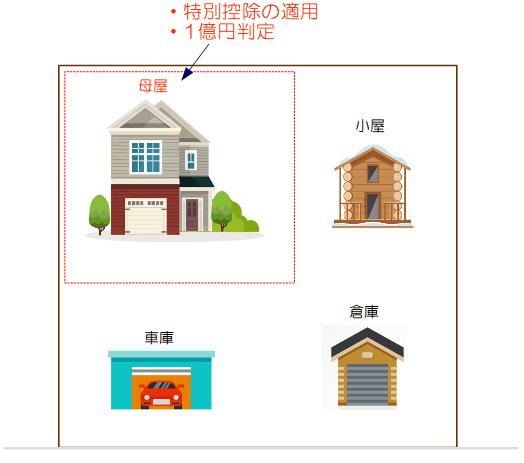

5-4-1-6.対象不動産に「母屋」「車庫」「離れ」がそれぞれある場合

次のような対象不動産の場合を考えてみましょう。

図のように対象不動産敷地内に「母屋」「離れ」「車庫」「倉庫」があった場合は、母屋の部分のみが特別控除と対象となり、1億円の判定も母屋部分のみの譲渡価格となります。

たとえば、母屋が全体の3/5・離れ等が全体の2/5とし、全体を1億5,000万円で売却した場合、母屋は9,000万円・離れ等は6,000万円となり、母屋部分には特別控除を適用できることになります。

以上が、1億円の判定の説明になります。

5-4-2. 売却する前に、家屋を解体するか耐震リフォームを行う

本特別控除は、昭和56年5月31日以前の建築で旧耐震の家屋が対象の為、売却するときに売主側で解体を行い更地にするか、耐震リフォームを行う必要があります。

不動産取引の実務上、古い家屋付きで買主に売却することも多いのですが、特別控除を利用するためには、売主側で行うことが条件のため、注意しましょう。

もともと耐震リフォームを行っている場合は、証明できる書類があればそのまま譲渡しても特別控除が適用できます。

以上が相続空き家の3,000万円控除の概要の説明となります。

次項で実際に特別控除を利用した計算をしてみましょう。

他の特例との併用関係はこちらをご覧ください。

5-5.相続空き家の3,000万円控除を利用して実際に計算してみよう。

この項では、【5-1】~【5-4】までご説明した知識を基に実際に事例を計算してみましょう。

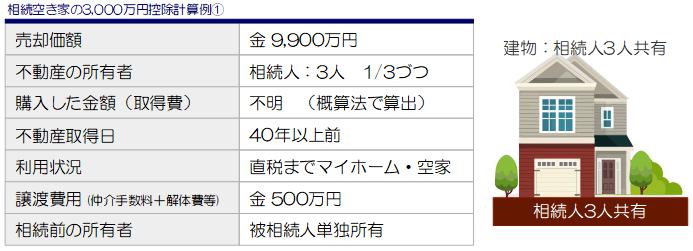

5-5-1.売却価格を低く抑えて実質利益を高くする事例

次の事例を計算してみましょう。

①譲渡所得金額を求めます。

9,900万円-465万円(売却価格×5%)-500万円=8,935万円

②相続人の持分で按分し、特別控除を差し引き、課税譲渡価格を求める。

- 相続人A:8,935万円×1/3≒2,978万円-3,000万円=0円

- 相続人B:8,935万円×1/3≒2,978万円-3,000万円=0円

- 相続人C:8,935万円×1/3≒2,978万円-3,000万円=0円

※特別控除は相続人ひとりあたり3,000万円まで適用できる。

③税金を求める。

3人とも税金は0円となります。

④それぞれの手元に残る金額を求めます。

9,900万円-500万円=9,400万円×1/3≒3,133万円

相続人ひとりあたり、約3,133万円取得できる。

さて、同事例を1億1,000万円で売却した場合を計算してみましょう。1億円を超えている為、特別控除は利用できなくなります。

①課税譲渡所得金額を求めます。

1億1,000万円-550万円(売却価格×5%)-500万円=9,950万円

②相続人の持分で按分し、税金を求める。

- 相続人A:9,950万円×1/3≒3,316万円×20.315%≒税金:673万円

- 相続人B:9,950万円×1/3≒3,316万円×20.315%≒税金:673万円

- 相続人C:9,950万円×1/3≒3,316万円×20.315%≒税金:673万円

③それぞれの手元に残る金額を求めます。

1億1,000万円-500万円=1億500万円×1/3≒3,500万円

3,500万円-税金:673万円=2,827万円

相続人ひとりあたり、2,827万円取得できる。

よって、1億1,000万円で売却するより、9,900万円で特例を利用して売却したほうが、相続人ひとりあたり約306万円利益が高いことになります。

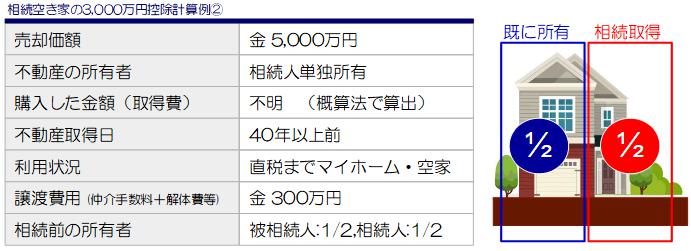

5-5-2.相続時に既に不動産に持分があった場合の事例

次の事例を計算してみましょう。

①譲渡所得金額を求めます。

5,000万円-200万円(売却価格×5%)-300万円=4,500万円

②特別控除適用部分と適用除外部分を按分し、特別控除を差し引き、課税譲渡価格を求める。

- 適用部分 :4,500万円×1/2=2,250万円-3,000万円=0円

- 適用除外部分:4,500万円×1/2=2,250万円

③税金を求める。

- 適用部分:税金 0円

- 適用除外部分:2,250万円×20.315%≒457万円

よって、税金は457万円となります。

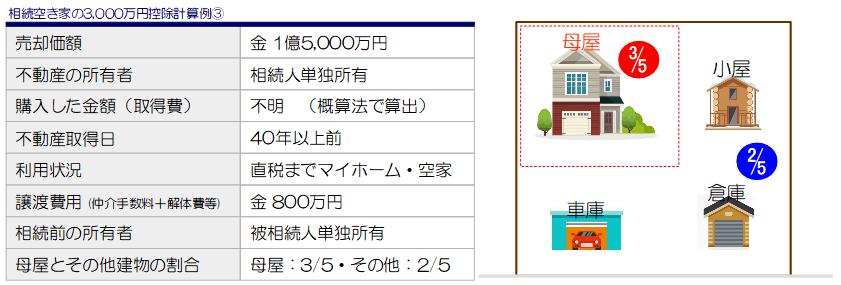

5-5-3.母屋の他に離れ等がある場合の事例

次の事例を計算してみましょう。

母屋と離れ等の建物がある場合、母屋部分のみに特別控除が適用され、1億円の判定も母屋のみで行います。

母屋譲渡金額は、1億5,000万円×3/5=9,000万円となるため特別控除が利用可能です。

①譲渡所得金額を求めます。

1億5,000万円-750万円(売却価格×5%)-800万円=1億3,450万円

②特別控除適用部分と適用除外部分を按分し、特別控除を差し引き、課税譲渡価格を求める。

- 母屋部分 :1億3,450万円×3/5=8,070万円-3,000万円=5,070万円

- その他部分:1億3,450万円×2/5=5,380万円

③税金を求める。

- 母屋部分:5,070万円×20.315%≒1,029万円

- その他部分:5,380万円×20.315%≒1,092万円

よって、税金は2,121万円となります。

以上が相続空き家の3,000万円特別控除の説明になります。

適切に利用できれば大きな節税につながりますが、適用要件が複雑な為、特別控除を利用して不動産を売却する場合は、売却前に必ず専門家に相談してください。

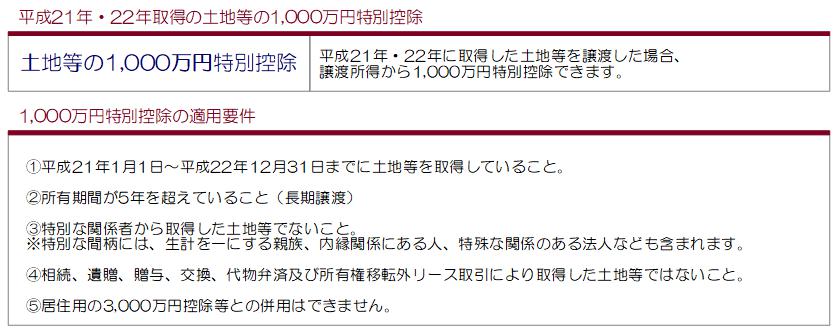

6.【特別控除③】平成21年、平成22年に取得した土地等の1,000万円特別控除を理解しよう

平成21年若しくは平成22年に取得した土地等の所有期間が5年を超えている場合、その土地等を譲渡した時に譲渡所得から1,000万円を控除できる特別控除です。最大で203万円の節税になるため、該当する時期に不動産を購入された方は適用要件を確認し、利用するようにしましょう。

概要からひとつひとつ説明します。

6-1.特別控除の概要

本特別控除の概要は下記の通りです。

次に、適用要件の注意事項を説明します。

6-2.特別控除の注意事項

適用要件の注意事項は以下通りです。

■注意事項

- 土地の使用使途は問いません。賃貸等している土地・家屋でも適用できます。

- 共有の場合は、それぞれが1,000万円まで利用できます。

- 同一物件でなければ居住用財産の3,000万円控除と合わせて利用できます。 ※同一年中の売却では、控除の合計が5,000万円までです。

- 住宅ローン控除との併用はできます。

- 控除を適用した翌年にも別物件であれば利用できます。

6-3.土地等の1,000万円控除を利用して実際に計算してみよう。

次の事例を計算してみましょう。

上記不動産を平成29年に売却した場合の税金を求めてみましょう。

※計算をわかりやすくするために、取得費は低めに設定してあります。

①譲渡所得金額を求めます。

4,000万円-1,000万円-200万円=2,800万円

②相続人の持分で按分し、特別控除を差し引き、課税譲渡価格を求める。

- 夫:2,800万円×1/2=1,400万円-1,000万円=400万円

- 妻:2,800万円×1/2=1,400万円-1,000万円=400万円

※特別控除は所有者ひとりあたり1,000万円まで適用できる。

③税金を求める。

- 夫:400万円×20.315%≒81万円

- 妻:400万円×20.315%≒81万円

よって、税金は夫婦合計で162万円となります。

以上が、平成21年、平成22年に取得した土地等の1,000万円特別控除の説明となります。

7.まとめ:税金の確認は必ず売却前に!

売主の利益最大化を行うためには、税金の控除を利用することは必須です。

税金の控除は売却してしまってからでは対策もできません。

売却する前に税金に詳しい不動産会社や税理士に確認し、販売を始めるようにしましょう。

あなたの不動産売却が成功するために。

不動産売却論は〝売却コンシェルジュ”の公式ブログです。

この記事を書いた人

- 山﨑 紘靖

- 過去に200件以上の不動産売却に携わり、 某大手不動産会社で営業成績No,1だった山崎が、 売却の専門家として、あなたの「最高額で売れた」をサポートします。

お問合せから第二の人生が始まります。

相談は無料です。ご依頼お待ちしています。

-

- お電話でのお問い合わせ

- 03-6450-7073

-

- FAXでのお問い合わせ

- 03-6450-7138