安く売ってるかも?!収益不動産売却を成功に導く理論を公開!【DCF法解説付】

「あなたが所有している1棟アパートやマンションを、市場において良い条件で売却しようとする時に、もっとも重要となる要素はなんですか?」

答えは、満足して購入して頂ける買主を探すことです。この買主の満足という要素は、決して価格や高利回りだけを指しているわけではありません。

では、買主の満足を構成している要素はなんでしょうか?

「価格」・「立地」・「満室、空室」・「築年数」・「地域の需要」・「建築条件」・・・・・など、投資家によってさまざまな見解があります。

しかし、収益不動産を購入するという行為は、当然投資です。つまり、買主の満足を構成する要素で、もっとも重要なものは、「購入した不動産が期待通りの収益を生むこと」となるはずです。

よって、売主(担当仲介会社)が、収益不動産を良い条件で売却するのに必要なことは、下記のようになります。

良い条件で収益不動産を売却する方法

『売主(担当仲介会社)が、買主に対して、安定的な収益の根拠と価格の妥当性を説明できること』

詳細はのちほど記載しますが、収益を説明し売却金額の妥当性を求めることは、不動産の査定をすることと同じ行為です。

今回の記事では、収益不動産の査定方法の説明を通して、『なぜ、この金額が妥当か』を買主様にご説明できるようなっていただくことが目的となります。

不動産会社の査定が妥当かどうかの判断基準としても有効にお使い頂けると考えております。

最後までお読み頂き、収益不動産の売却に役立てて頂ければ幸いです。

2種類の査定方法

不動産の査定には、下記2種類の「価格」が存在します。

・ 積算価格

・ 収益価格

積算価格

積算価格とは、土地と建物を別々に現在の価値で評価し、それを合わせた評価額のことを言います。積算価格の算出方法を「原価法」と呼びます。

一般的に、自宅などの「主に自分で利用する不動産の価格」を算出するのに利用されている査定方法です。

今回は、収益還元法のお話のため、原価法の説明は省略します。詳しい計算方法は、市街地にある自宅・実家の売却金額を、自分で査定する方法をご参照ください。

収益価格

収益価格とは、収益不動産が生み出であろうと予測する純利益と現在価値を総合した評価額のことを言います。収益価格の算出方法を「収益還元法」と呼びます。

今回の記事は、この収益還元法についてのご説明です。

どちらの査定方法が有効か?

「原価法と収益還元法のどちらを利用すればその不動産の正確な金額を求められるのか」

一般的には、前述のように自宅などの居住用不動産を査定するときは、原価法を利用するといわれています。(マンションなどは取引事例比較法)

しかし、例えば、土地が300㎡あるのに対し、アパートの建築面積70㎡だった場合などはどうでしょう。

収益を基に算出してしまえば、当然正確な金額を算出することは不可能です。では、積算法でしょうか。すると、アパートの収益は査定価格に反映されなくなってしまいます。

以上からわかるように、不動産の価格を求める場合は、積算価格と収益価格を両方求め、物件によっては加重平均することが重要となります。

ちなみに、収益還元法が説得力を持つのは、下記のような条件に合致している必要があります。

①効用を、すべて収益のみで説明しきれる不動産であること。

②将来発生する収益(収入)と費用(支出)に関して、合理的な予測ができること。

③信頼性のある利回りが求められること。出典:「やさしい利回りの話」不動産鑑定士 堀田勝己

では、収益還元法の説明に移ります。

収益還元法を理解しよう

まず、収益還元法には、2種類の計算方法が存在します。

・直接還元法

・DCF法(Discounted Cash-Flow法)

目次に題していながらも、収益還元法を理解すること自体は、気の遠くなる作業であり、計算方法も複雑です。

そして、投資が現在から将来に対しての行為である以上、将来を正確に予想する以外の手法はないわけで、(査定に利用されている)過去のデータはその類推材料に過ぎないとも言えます。(過去のデータから、リーマンショックが予測しえたでしょうか。)

しかし、不動産の売却を考えるうえで、直接還元法(後述)のみの利回りで購入者の期待を満たすことができるのかとい視点から考えると、DCF法(後述)の計算が必要となります。

この2種類の収益還元法を説明する前に、2つの収益還元法の関係性をご理解頂ければと思います。

収益還元法は、対象不動産が将来生み出すであろうと期待される①純収益の現価の総和 を求めるものであり、②純収益を還元利回りで還元して対象不動産の試算価格を求める手法 である。

出展:不動産鑑定評価基準(国土交通省)

つまり、収益還元法とは、①純収益の現価の総和(=DCF法)であり、それを求める方法として②純収益を還元利回りで還元して対象不動産の試算価格(=直接還元法)であるということになります。

要するに、DCF法が根本にあり、手法として直接還元法を利用できる。という関係性になります。

上記からもわかるように、直接還元法もDCF法も根本は一緒ということになります。しかし、こと買主への説得材料としては、直接還元法はある一定期間の収益(不動産であれば、現行家賃の年額)を見るのに対し、DCF法は全期間の現在価格の総和であるため、直接還元法よりも有用に利用できると考えております。

前提としてまず「利回り」を理解しよう

「利回り10%なら、10年間で元金が手元にもどってくる。建物は築年数が経過するため、価値は減るけど、土地は償却しないから、たとえ建物価値がなくなっても土地分は利益になる。」

皆様が不動産の利回りをお考えになるときに、大方このようにご理解されているのではないでしょうか。

もちろん、間違いではありません。

しかし、この根幹をなす『利回り』とは何を指す数値なのでしょうか。利回りを理解していないとそもそも、計算でなんの数値を算出しているのかということになるため、不動産における利回りをご説明致します。

経済がフェアだという前提で「利回りが高くなる場合」と「利回りが低くなる場合」を検証してみます。

■利回りが高くなる場合

・築年数が古い

・敷地が借地

・再建築不可

・地方で人口が減少している

・空室が多い(新築以外) etc…

■利回りが低くなる場合

・築年数が新しい

・所有権

・土地形状が良い

・都心部で人口が集中している

・満室である etc…

投資対象不動産にリスクがあればあるほど、利回りが高くなっています。つまり、利回りとはリスク(危険度)を示すものであるということになります。

経済がフェアに働いている場合、ハイリスク・ハイリターン、ローリスク・ローリターンが基本であり、利回りが一般的に言われている「その不動産が生む収益率」と同時に「その不動産の危険度」を表していると理解して頂けると思います。(つまり、同義です。)

ちなみに、経済がフェアでない場合とは、「売主が何かの事情で安くても早く売却したい」や「節税対策で、割高でも購入したい」、「隣地の土地だから、相場を度外視してでも欲しい」など、売主や買主の収益では表せない効用が働いたときを指します。

直接還元法

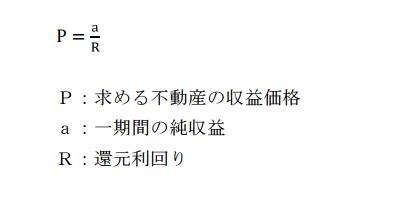

基本式:直接還元法の計算方法

対象不動産の収益価格=一定期間の純収益÷還元利回り(%)

不動産鑑定評価基準による式は下記の通り。

一般的に販売されている不動産に図面に記載されている利回りは、この直接還元法を基に算出しています。

販売図面記載の利回り

還元利回り(%)=(年間の家賃収入÷不動産価格)×100

たとえば、年間で120万円の家賃収入がある不動産を、1,500万円で購入した場合は、還元利回り8%ということになります。

しかし、不動産会社の販売図面の利回りには、経費などの部分は計上されていません。家賃の下落や空室リスク、固定資産税や建物の減価償却などの情報は一切加味されておりません。図面中に必ず注釈で、「家賃年額を物件価格で割り戻したもの」である旨が記載されています。

よって、実質的な利回りを求めるためには、下記計算式に変換してみる必要があります。

実質的な利回り

還元利回り(%)={年間の純利益(年額家賃収入-資本的支出)÷不動産価格}×100

先ほどのたとえになぞると、年間120万円の家賃収入があったとしても、20万円が支出に回った場合、純利益は100万円です。1500万円で購入した場合の実質利回りは、6.6%と下落します。

計算すると簡単な理論ですが、これを売主様や仲介会社が理解していないために、実質的に市場価格よりも大きく高値で売りに出しており、長い間買主が見つからない物件は多いものです。

収益物件が長い間売却できない場合は、まずは実質利回りが実需にあっているかを再検討してみてください。

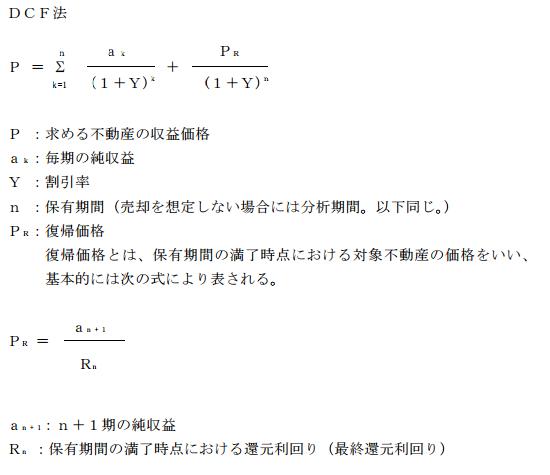

DCF法

DCF法の算出式が下記の通りです。

不動産鑑定士の方や不動産会社の方は普段利用している式ですが、一般の方には見慣れない式なのではないでしょうか。

ひとつひとつ説明していきます。

DCF法とは

連続する複数の期間に発生する純収益及 び復帰価格を、その発生時期に応じて現在価値に割り引き、それぞれを合計する 方法

出典:不動産鑑定評価基準

紐解くと、前半の「連続する複数の期間に発生する純収益」は、「毎年得られる年額家賃から、資本的支出を差し引いた純収益」とご理解いただけると思いますが、後半の「その発生時期に応じて現在価値に割り引き」の部分の「現在価値に割り引き」がわかりづらいかと思われます。

計算の前に、現在価値と割引について説明をします。ご存知の方は、飛ばしてお読みください。

現在価値と割り引き

説明をわかりやすくするため、銀行と預金金利にたとえて、お話をします。

あなたが、100万円を金利10%で銀行に預けたとします。すると、1年後に得られる金利は10万円です(100万円×10%)

2年目には11万円もらえます(110万円×10%)。同様に3年目・4年目と続きます。

資産全体でみると、1年目:100万円・2年目:110万円・3年目:121万円・・・となります。

では、3年目121万円の1年目の価格はいくらですか?

答えはもちろん、100万円です。割引率は10%

不動産に置き換えてみます。1,000万円で利回り10%の不動産を購入したとします。すると、1年後に得られる家賃は、100万円です(1,000万円×10%)。

2年目にも、100万円。3年目にも100万円となります。

資産全体でみると、1年目1,100万円・2年目1,200万円・3年目1,300万円・・・となります。

※不動産価値が変わらないものとして

では、3年目の1,300万円の1年目の価格はいくらですか?

もちろん、1,000万円です。

このように、将来発生する利益を割り引いて現在の価値になおした金額を「現在価値」と言い、割引いた利率を「割引率」と言います。

このように記載すると、「還元利回り(%)」=「割引率(%)」と考えられそうですが、不動産鑑定評価基準には、下記のような記載があります。

還元利回り及び割引率の意義

還元利回り及び割引率は、共に不動産の収益性を表し、収益価格を求める ために用いるものであるが、基本的には次のような違いがある。還元利回りは、直接還元法の収益価格及びDCF法の復帰価格の算定において、一期間の純収益から対象不動産の価格を直接求める際に使用される率であり、将来の収益に影響を与える要因の変動予測と予測に伴う不確実性を含むものである。

割引率は、DCF法において、ある将来時点の収益を現在時点の価値に割 り戻す際に使用される率であり、還元利回りに含まれる変動予測と予測に伴う不確実性のうち、収益見通しにおいて考慮された連続する複数の期間に発生する純収益や復帰価格の変動予測に係るものを除くものである。

上記説明ではわかりづらいので、下記に簡易的な説明を追記します。

還元利回り:ある一定期間の純収益をもとに算出しているため、その純収益をどこにするかによって、還元利回りは変化します。不動産業界では、現在の月額賃料を年額に直し、計算しますが、その賃料が正しくなければ、もしくは将来変わるのであれば、還元利回りも変わります。

割引率:割引率は、どの地点をとっても一定であり、どの期間を選ぼうとも変わりません。不動産の総合的な収益率を表している。

このように記載すると、割引率を使うDCF法が正確で、直接還元法が正確ではないと判断されそうですが、DCF法が正確といえるのは、利用されている数値がすべて正確であることが前提となります。数値をすべて正確に(しかも、将来のことを)予測することが不可能である以上は、DCF法を利用しても正確さに欠けます。

しかも、DCF法が詳細な情報を必要とするため、対象不動産が存在する周辺に、詳細なデータがあることが重要になります。

レインズなどで、〇%で成約している程度のデータしかないのであれば、直接還元法で大雑把に求めたほうが正確であるともいえます。

不動産鑑定評価基準でも、「直接還元法又はDCF法のいずれの方法を適用するかについては、収集可能 な資料の範囲、対象不動産の類型及び依頼目的に即して適切に選択することが 必要である。」と記載されています。

この還元利回りと割引率については、不動産鑑定士の先生の中でも意見や考え方が割れている部分があり、この記事での説明は以上とさせて頂きます。

DCF法の計算

では、実際にDCF法の計算をご説明します。

■設定条件

1.年額の純収益:100万円

2.割引率:0.10(=10%)

3.保有期間:10年(=n)

4.還元利回り:10.5%

5.純収益は変わらないものとし、支出も考えない。

※実際には、ありえない設定です。計算式のご理解にお使いください。

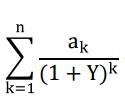

まずは、前半の

を紐解くと

1年目:100万円÷(1+0.10)¹ + 2年目:100万円÷(1+0.10)² + 3年目:100万円÷(1+0.10)³ … を10年目まで行います。

これは、純収益の現在価値を求めている式なので、合計額を算出します。

合計:614.41万円となります。

次に後半の

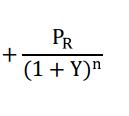

を紐解くと、

(100万円÷10.3%) ÷ (1+0.10)¹⁰ = 374.31

つまり、10年目に売却した金額の現在価値は、374.31万円となり。

前半と後半の総和は、988.72万円となります。

■DCF法による収益価格=988.72万円

ちなみに、直接還元法で求めると、100万円 ÷ 10.5% = 952万円となります。

■直接還元法による収益価格=952万円

実際には、賃料の下落や空室リスクや地域性などの詳細なデータを利用して算出します。

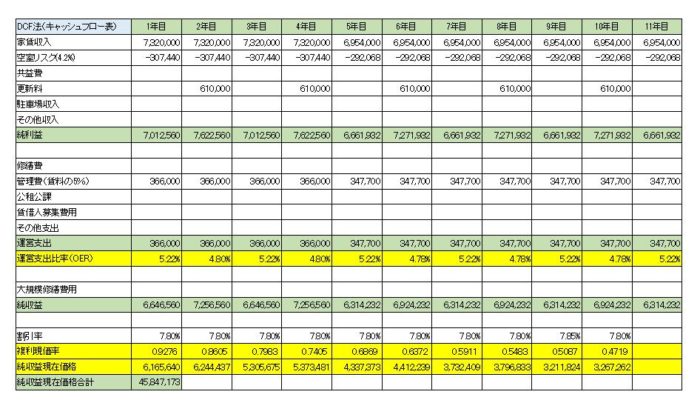

弊社が不動産査定で利用しているDCF法のExcelの一部は下記のようなものです。

今回は、DCF法を中心に記載させて頂きましたが、お役に立てましたでしょうか。

DCF法は不動産の個別性などの評価や私でもとても及ばない経済理論を以って、さまざまな場面で議論されておりますので、インターネットで検索されてはいかがでしょうか。筆者としては、不動産鑑定士堀田克己先生のWEBSITEが興味深く、本記事の参考・引用に利用させて頂きました。

さいごに

不動産査定と一言にいっても、代表例だけで取引事例比較法・原価法・収益還元法(直接還元法・DCF法)などが存在しております。

あるひとつの不動産を査定する場合でも、最適の方法や加重平均を行わないと間違った査定を生む可能性があります。

売主様自身が、今回の記事でお話したDCF法を完全に理解する必要があるわけではありませんが、ご売却する不動産にとって最適な方法はなんなのかという理解は必要になってきます。

特に、不動産投資セミナーなどでは、上記収益還元法は説明されていおり、買主様が理論をもって購入交渉を行っています。

それに対し、もし売主様や売主様を担当する仲介会社が理論をもっていない場合は、相場より安く販売してしまったり、相場に適さない高値での販売で長期間売却できない事態に陥りやすくなります。

売主様の不動産売却がご満足いただけるように弊社も全力でご協力致しますので、お気軽にご相談ください。

今回も最後までお読み頂きまして誠にありがとうございます。皆さまのお役に少しでも立てれば幸いです。

この記事を書いた人

- 山﨑 紘靖

- 過去に200件以上の不動産売却に携わり、 某大手不動産会社で営業成績No,1だった山崎が、 売却の専門家として、あなたの「最高額で売れた」をサポートします。

お問合せから第二の人生が始まります。

相談は無料です。ご依頼お待ちしています。

-

- お電話でのお問い合わせ

- 03-6450-7073

-

- FAXでのお問い合わせ

- 03-6450-7138