住宅ローンが払えない!競売を避け任意売却を行う時の流れを徹底解説

あなたは今、仕事や家庭の影響でご自宅の住宅ローンの支払いができずに悩んではいないでしょうか?

または、住宅ローンやその他の債務が支払えずに、自己破産まで考えていませんか?

たしかに、住宅ローンが支払えない状態が長く続けば、銀行はローンの担保である不動産に対して競売(法的手段で自宅売却を行う)を申立て、最終的にあなたは強制的に立退きをしなければならない状況になります。さらに残った残債についての支払いを求められます。

競売を回避するためには、ご自宅をローンの残債よりも高く売却し一括で銀行に返済するか、売却金額がローン残債を下回る場合は差額分を銀行に支払わなければなりません。

では、売却額がローン残債を下回る場合で、銀行に支払う差額分が用意できない時は自己破産しかないのでしょうか。

実は、任意売却(にんいばいきゃく)という不動産の売却方法をとれば、あなたは自宅の競売や自己破産を回避できる可能性があります。任意売却後、自己破産した場合でも任意売却前に自己破産するよりも、その後の返済金額が低く抑えられる可能性があります。(自己破産をしたからと言って、全ての債務を免責されるわけではない。)

なぜなら、任意売却とは住宅支援機構も推奨している返済方法であり、なによりあなたの金銭的・精神的負担を軽減できる方法でもあるからです。

この記事では、住宅ローンの返済が滞ってから任意売却完了までの流れと任意売却後の返済についてを説明します。

読み終えて頂ければ、競売を回避し任意売却を行う方法が理解できるだけでなく、安心して任意売却に向けての行動がとれるようになります。

~お読み頂く前に~

任意売却はひとりで行うことが難しく、専門的な知識のある弁護士や司法書士や不動産会社とともに行う不動産売却です。

しかし、残念なことですが任意売却の知識が少ない業者に依頼をし、結果任意売却が失敗に終わる事例が多いのも事実です。

この記事で任意売却についてご理解を頂き、信頼できるパートナーをお選び頂けるように願っております。

※語彙の説明:この記事で使用する語彙の説明です。

- 債務者(さいむしゃ)とは

- 銀行にローンを借りている方。この記事では、あなたのこと。

-

- 債権者(さいけんしゃ)とは

- 融資(住宅ローン)している方。この記事では、銀行や保証会社などのこと。不動産に担保設定している場合は、抵当権者(ていとうけんじゃ)ともいう。

-

- 競売(けいばい・きょうばい)とは

- 不動産を担保として借入(住宅ローン)を行った債務者が、その借入金を返済できない場合、債権者は裁判所に申立てを行い、裁判所が主導で不動産売却を行います。情報を公示し、最高金額で売却するシステムのため、競売といいます。

以上が語彙説明です。

任意売却の説明に入る前に、競売の流れを簡潔にご説明します。返済できていない住宅ローンを放置し続けた場合、債権者は競売の手続に入ります。任意売却でも重要になってくる用語などの説明もしますので、必ずご覧ください。

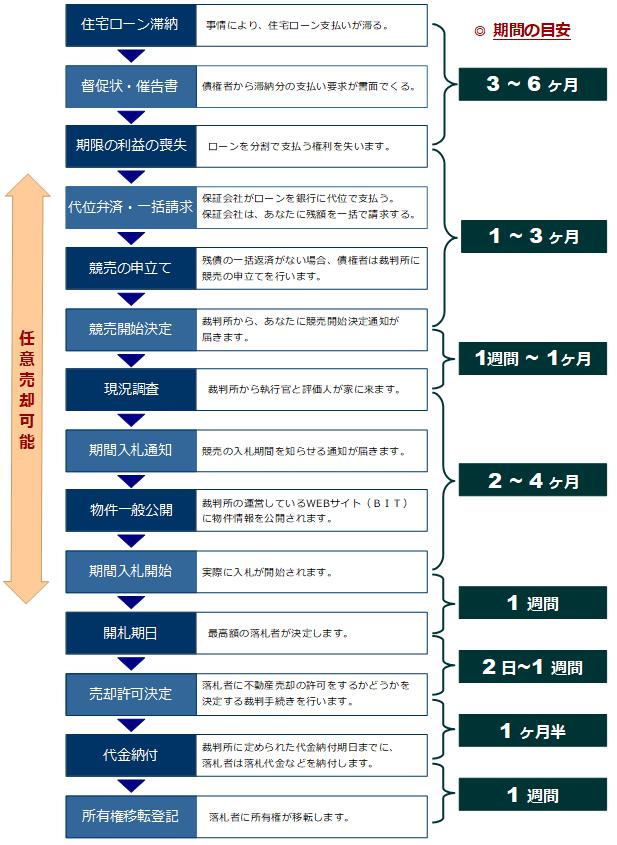

住宅ローン滞納から競売の流れを把握しよう。

住宅ローン滞納から競売完了までの流れは次の通りです。

住宅ローン滞納から期限の利益損失(後述します)までの期間は、金融機関や自己破産の手続きなどの状況で大きく変わります。

競売の各工程や用語の意味などを説明します。

競売に至るまでの各工程を理解しよう。

各工程について、簡潔に説明します。

督促状(とくそくじょう)・催告状(さいこくじょう)とは?

住宅ローンの返済が滞ると債権者から書面により、ローンの滞納分を支払いを要求する文章が届きます。

最初は、お願いのような文章ですが、滞納が続くと、厳しい文面や自宅・会社への電話連絡などを行う債権者もいます。

ここでは、債権者からの通知や電話などに対して決して感情的にならず、言い争いは避けて下さい。後に説明する任意売却の成功にも影響する恐れがあります。

期限の利益の喪失とは?

「期限の利益」とは、毎月決まった金額を返済していれば、契約期限まで借りた金銭を返済しなくて良いという債務者側の権利を指します。

3,000万円の住宅ローンを期間:35年で銀行に借りた場合、毎月のローンの返済を滞ることなく行えば、銀行はあなたに対して3,000万円を一括で返済してほしいとは言えません。

しかし、ローンの支払いが止まり、その先も債務者にローンの支払いをすることが望めないと債権者が判断した場合、債務者は期限の利益を主張出来なくなります。

これを期限の利益の喪失といいます。

期限の利益を喪失すると、債務者は債権者に対してローンの残額を一括して支払う必要があります。

(期限の利益の喪失)民法第137条

次に掲げる場合には、債務者は、期限の利益を主張することができない。

- 一 債務者が破産手続開始の決定を受けたとき。

- 二 債務者が担保を滅失させ、損傷させ、又は減少させたとき。

- 三 債務者が担保を供する義務を負う場合において、これを供しないとき。

代位弁済・一括請求とは?

期限の利益を喪失すると、(多くの場合)住宅ローンを借りた銀行ではなく、保証会社から「代位弁済の通知」が届きます。

都市銀行で住宅ローンを組む場合、住宅ローンの契約(金銭消費貸借契約)とは別に、保証会社や保証協会との間で「保証委託契約」を締結しています。わかりやすく説明すると、あなたの組んだ住宅ローンの連帯保証人に「保証会社」や「保証協会」がなっているということです。

期限の利益を喪失した場合、あなたに代わり保証会社がローンの残額を一括で銀行に支払い、この時点から債権者は銀行から保証会社に移ることになります。

新たに債権者となった保証会社は、債務者に対し、代位弁済した住宅ローンの残債全てを一括請求します。

競売の申立て・競売開始決定とは?

債務者に対し、一括返済の請求を行っても返済が望めない場合、債権者は不動産競売を裁判所に申し立てます。

債権者が不動産競売を申し立てると、債務者のもとに「不動産競売開始決定」の通知書が届きます。

これから競売手続が着手されることを知らせる文章です。

現況調査とは?

競売の手続が開始されると、裁判官は不動産競売を専門とする執行官に不動産の現況調査を命じます。

現況調査を行う日程は、該当時期の競売件数により異なります。早い場合は、競売開始決定通知から1ヶ月以内、遅くても3ヶ月以内には、裁判所から執行官と不動産鑑定士(評価人)が債務者の自宅(競売不動産)に訪問します。

現地調査には強制力があります。たとえ、不在にしていても執行官は鍵屋を呼び、解錠し入室します。立ち入りを拒む場合は、警察官の支援を求め、それでも妨害行為を行えば、公務執行妨害となり得ます。現地調査の前に通知が届くことが多く、協力的に対応すれば、多少ですが日程調整にも応じてもらえることがあります。

執行官は現況調査をもとに、現況調査報告書を作成し、評価人は評価書の作成を行います。

期間入札通知・物件一般公開とは?

競売は、一定期間の公告の後、入札期間を設けて入札を行い、開札日に最高額を提示した人がわかります。この流れを期間入札と言います。

物件一般公開は、裁判所と裁判所が運営しているWEBサイト「不動産競売物件情報サイト」(通称:BIT)で行われます。インターネットで情報公開をしている為、一般の方でも容易に物件情報を取得できますが、債務者にとっては周辺住民にも自宅が競売になっていることを知られてしまうため、精神的には厳しい状況です。

期間入札開始・開札期日とは?

実際に入札が開始されます。東京地方裁判所の場合、入札期間は1週間です。開札日に執行官は1番高い金額を入札したを最高価格買受申出人(落札者)として認めます。

入札者がいない場合は、特別売却という方法で買受人を集います。特別売却とは、買受可能価額以上であれば、1番早く入札した人が買受けできる制度です。

売却許可決定・代金納付・所有権移転登記とは?

売却許可決定とは、裁判所が落札者に対して売却許可を行うかどうかの裁判手続きです。

基本的には売却許可が出されますが、債務者本人の落札などの場合は売却許可を得られません。

その後、落札者に「代金納付通知書」が届きます。おおよそ1ヶ月間を期限に代金納付期日が定められています。

代金納付期日までに買受人が代金を納付すると、不動産の所有権は買受人に移転します。

買受人に所有権移転後、新所有者との間で何も合意のない状態で、債務者が住み続けていると最終的には強制執行による立退きを余儀なくされてしまいます。

以上が、競売の各工程の説明となります。

お読み頂いた通り、競売は裁判所主導で進める不動産売却の為、強制力が強く、競売で残債よりも安く売却となってしまった場合、最悪あなたには何も残らないということになります。

弊社では、このような競売を避け、任意売却で不動産売却を行うことをお勧めしております。

任意売却の説明をする前に、任意売却と競売の違いを説明します。あなたが競売よりも任意売却を選択したほうが良い理由が見つけられると思いますので、是非このままお読みください。

任意売却と競売の違い【メリット・デメリット】

競売は裁判所が主導で進める強制力が強い不動産売却です。

一方で、任意売却は債務者と専門家( 弁護士・司法書士・不動産会社 )が協力し合って、銀行や保証会社などの債権者と交渉し、たとえ住宅ローン残債が残ってしまうような状態であっても不動産売却を進める方法です。任意売却には基本的に裁判所は関与しません(競売の取り下げなどで関与する可能性はある。)

任意売却を行って残ってしまった債務についても、債務者が無理のない状況で返済を進められる可能性が多分にあります。もちろん、返済できそうにない残債の額であれば、自己破産を行うことも出来ます。

任意売却と競売の違いは次の通りです。

上記のように、任意売却は競売に比べて、経済的・精神的なメリットが大きく、ほとんどの場合において、競売よりも任意売却を選択するほうが債務者にとって利益になります。

ただし、任意売却にも次の注意点(デメリット)があります。

任意売却の注意点(デメリット)

任意売却の注意点は次の通りです。

住宅ローンの滞納が必要

任意売却を行うためには、住宅ローンの滞納を数ヶ月行い、債権者側に支払うことが出来なくなったことを認識してもらう必要があります。

債権者からの書面通知などの対応が必要です。(競売の場合も同じ)

連帯保証人の承諾が必要

住宅ローンを組んだ時に、連帯保証人を立てている場合、任意売却には連帯保証人の同意が必要になります。

ローンを滞納すると連帯保証人にも支払い請求が行われます。競売を行った場合も、もし、あなたが自己破産したとしても、残った債務の支払いは連帯保証人にも請求されます。任意売却について連帯保証人に対して説明し、迷惑を最小限に抑えるためにも同意を努力が必要です。

債権者の同意が必要

任意売却するためには、債権者の合意が必要です。残債よりも売却価格が上回っていれば、承諾してくれることがほとんでしょう(全額返済できる為)。しかし、残債が売却価格を上回っている場合は、債権者と返済計画などを含めて話し合いが必要になります。

買手が見つからない可能性がある

債権者や連帯保証人の同意が得られた後に、一般市場にて販売活動を開始したとしても、需要が極端に少ない地域などでは、購入者が見つからないなどの理由で販売活動が長期化する恐れがあります。

債権者との話し合い次第ですが、販売期間中に債権者により競売を申し立てられる可能性があります。

信用情報

いわゆるブラックリストに載ります。金融機関から数年間は借り入れが出来ません。(競売の場合も同様)

任意売却と競売の違い、任意売却の注意点をご理解頂けましたでしょうか。

では、任意売却の説明を次章以降に記載します。任意売却は競売に比べ債務者にメリットの多い売却方法です。出来るだけわかりやすく説明しますので、ご理解頂いてから行動するようにしてください。

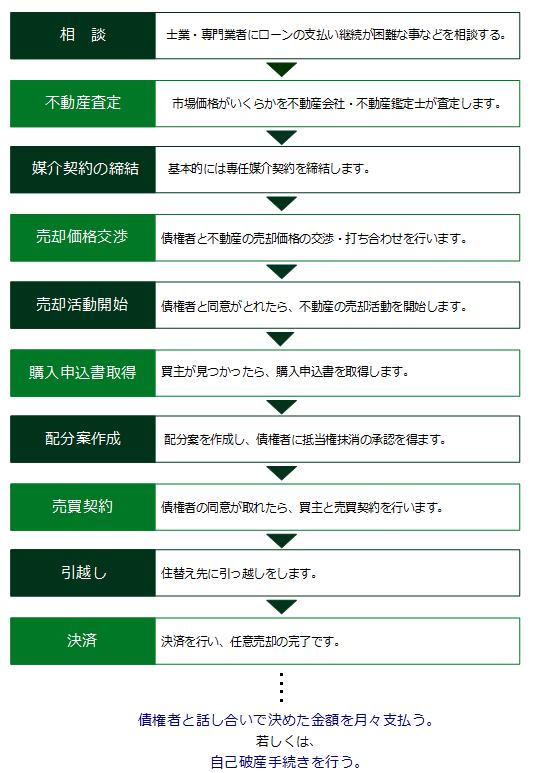

任意売却の流れと重要な事項を把握しよう!

任意売却の流れは次の通りです。

ひとつひとつ説明します。

1.まずは、専門家に相談しましょう。

住宅ローンの支払いが難しくなった時は、ひとりで問題を抱え込まず、まずは専門家に相談をしてください。問題が解決せず、時間だけが過ぎてしまうと、時間が経過した分だけ、競売に近づいてしまいます。

任意売却は住宅支援機構(旧住宅金融公庫)も推奨している不動産売却方法です。

住宅ローンのご返済が困難になった場合、残念ではありますが任意売却又は法的措置(競売)によりご自宅を手放していただくことになりますが、当方(住宅支援機構)では次の観点から任意売却をお勧めしています。

(1) 通常の不動産取引として売買されるため、一般的に競売より高値で売却できることが期待され、お客さまの負債の縮減につながります。

(2) このパンフレットに定める手続にご協力いただける場合、お客さまの状況により売却代金から不動産仲介手数料、抹消登記費用等を控除してお渡しできる場合があり、また、お客さまの残債務の状況等により延滞損害金減額のご相談に応じられる場合があります。

(3) 裁判所による手続である競売と比べると、ご自宅の引渡時期についての調整がしやすく、ご自宅退去後の生活設計が立てやすくなります。引用:住宅支援機構任意売却パンフレット pdf.任意売却パンフレット

最近では任意売却を専門に扱う不動産会社も多く、相談は基本的に無料で承ってくれます。インターネットで「任意売却」と検索すれば多数の業者が見つけられますが、下記に任意売却を扱う会社を複数社列挙しておきます。

“ 任意売却を扱う不動産会社 ”

- 任意売却119番( TEL : 0120-281-550 )

任意売却を専門的に扱う不動産会社 / 対応地域:東京・神奈川・千葉・埼玉・大阪・京都・兵庫・奈良 - 任意売却相談センター( TEL : 0120-741-031 )

任意売却を専門的に扱う不動産会社 / 対応地域:全国 - 全国住宅ローン救済・任意売却支援協会( TEL : 0120-963-281 )

任意売却を専門的に扱う一般社団法人 / 対応地域:全国 - 売却コンシェルジュ( TEL : 03-6450-7073 )

弊社です。記事筆者:山﨑が対応します。 / 対応地域:東京・神奈川・埼玉・千葉・宮城県仙台市

次に、専門家にご相談する際に、お手元にご準備頂きたい資料を列挙します。

お手元にある資料だけのご準備で問題ありません。資料の全てがそろわなくても、相談や手続きを進めることは出来ます。

その他の不動産関係の書類は、基本的には不動産会社が調査を行います。

2.不動産(自宅)の査定を行います。

任意売却のご相談後、実際にご自宅にお伺いし、不動産の査定を行います。

一般的な不動産売却の場合は、少しでも高額で売却することや少しでも早く売却することに注視し査定を行いますが、任意売却の場合の査定は異なります。

任意売却の査定においては、販売活動期間内(おおよそ3ヶ月~6ヶ月以内)に一般市場で売却できる正確な不動産価格査定が重要となります。

通常の不動産売却では、高額で売却するために、当初は相場より高い金額で販売し、時間をかけて徐々に金額調整を行う販売活動が一般的に執られています。

しかし、任意売却の場合、販売活動にあまり長い時間を要すると、債権者側が競売の手続きに移行してしまう可能性があります。もちろん、販売期間の短縮を重要視しすぎてしまい、相場よりも低い金額で査定価格を算出しても、債権者側は任意売却に同意してくれません。

不動産会社に査定を依頼する場合は、任意売却の為、一定期間で確実に売却ができる金額(100%はありえませんが)の算出を査定時に依頼するようにしましょう。

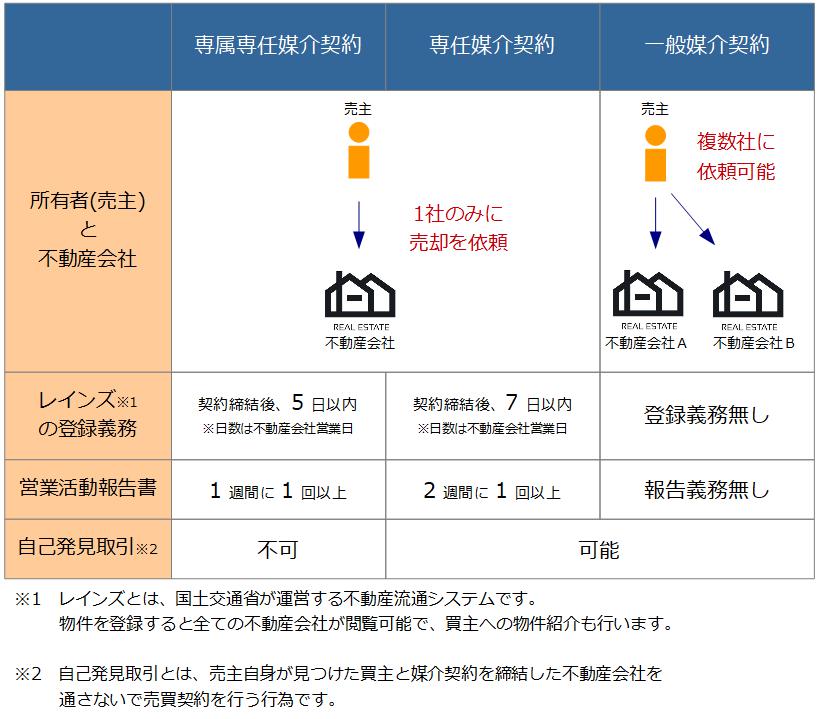

3.不動産会社と媒介契約の締結・売却価格の交渉

不動産の査定を終え、一般市場で売却できる金額を把握した後に、任意売却を依頼する不動産会社と不動産の販売に関する契約を締結します。

不動産会社と締結する販売依頼の契約を媒介契約(ばいかいけいやく)といいます。

締結する媒介契約は?

媒介契約には次の3種類があります。

任意売却においては、媒介契約を締結した不動産会社をパートナーとして、債権者への交渉や買主の調整を行うため、専属専任媒介契約か専任媒介契約を締結します。

ただ、一般市場でも売却されていることを知られたくない場合や債権者側にも不動産会社がおり、その不動産会社にも媒介契約を依頼する必要がある場合については、例外的に一般媒介契約を締結する事例もあります。

債権者との交渉

媒介契約締結後、不動産会社(及び債務者)は、締結した媒介契約の写しを債権者に提出し、任意売却の依頼を受けたことを通知します。

根拠のある販売価格(査定書)を基に債権者側と交渉を行い、当初の販売価格を決定し、実際に販売活動を開始します。

債権者によっては、事前に不動産の査定価格を調査している場合も多く、不動産会社は査定の根拠などを明確に説明を行う必要があります。

この債権者との交渉は、任意売却が成功できるかの重要なポイントとなります。

住宅ローンの残債が売却価格を超えていて、なおかつ、複数の抵当権が設定されている場合、抵当権第1順位の債権者でさえ不動産売却の利益で全ての金額を返済してもらうことが出来ません。抵当権第2順位以降の債権者に対しては、抵当権抹消応諾費用(ハンコ代)のみでの交渉を余儀なくされます。

債権者の中には、抵当権抹消を拒み、あくまでも競売を主張する債権者もいますが、競売になれば第2順に以降の抵当権者(債権者)には1円も配当がないこと、任意売却のほうが高額で売却できる為、第1順位の抵当権者にも競売より多くの金額を返済でき、結果としてその後の第2順位以降の抵当権者にも返済計画が立てやすくなることなどを丁寧に説明し、任意売却の合意を得る必要があります。

あまり、債権者との交渉に不慣れな不動産会社を選定されてしまうと、任意売却失敗の原因になります。不動産会社は慎重に選びましょう。

4.任意売却の販売活動

媒介契約を不動産会社と締結し、任意売却に対する債権者の合意を取得出来ましたら、自宅の売却活動を開始します。

基本的には3ヶ月程度の期間で売買契約まで行えるように販売活動を行います。販売期間中とはいえ、返済されていない残債務の金利・遅延損害金は膨らんでいきます。

長くとも6ヵ月以内に成約に至らない場合は、債権者側が競売申し立てに移行する可能性が高くなりますので、販売計画は綿密に立て行うようにしましょう。

販売活動のコツ

競売で不動産売却を行う場合、買主は建物の室内を見ることが出来ません。外観もプライバシーの観点からあまりゆっくり見ることは出来ません。

しかし、任意売却は一般市場での売却の為、買主は室内や敷地内を見ることが出来ます(高い金額で売却する機会と捉えます)。ここでは、販売や案内を行う際に気を付けておきたいポイントを列挙します。

室内写真を魅力的に撮る

基本的に、販売する自宅にあなたがお住まいの状態で販売活動を行います。(任意売却を行うからと言っても引っ越し、空き家にする必要はありません。)

少しでも高い売却金額を目指す為には、購入希望者層に魅力的な不動産情報を届ける必要があります。インターネットで購入者を募集することが一般的なため、不動産サイトに掲載される写真は多くの購入希望者にとって、その不動産の第一印象です。

特に意識して魅力的に見せたいポイントは次の通りです。

- 建物の外観、エントランスなどの共有部分(分譲マンション)

- リビング、ダイニングキッチン

- バスルーム

- 主寝室などの洋室

整理整頓を行い、清潔感がある写真が撮れるようにしましょう。撮影に利用するカメラも一眼レフやミラーレス、広角レンズなど出来るだけ画角が広いものを利用します。

案内時の注意点

購入希望者から室内の内見の希望があった場合は、可能な限り日程を調整し応じるようにしてください。

具体的に購入を検討している方ほど、室内を細かくチェックします。これは後述する瑕疵担保免責という契約の特約があるためです。

最近では、ホームインスペクション(建物診断)を希望する購入者もいるため、予め不動産会社に会社のお休みなどの予定を伝えておくとスムーズです。

案内時は基本的に全ての部屋、全ての収納を見てもらえる状態まで整理整頓しておくと良いでしょう。

普段より整理整頓・こまめな掃除を意識しましょう。

競売となる建物は整理整頓や掃除が行き届いていない物件が多く存在します。室内が綺麗であれば、それだけでも購入者の印象は良いものです。掃除や整理整頓の仕方などもきちんとした不動産会社であればアドバイスをしてくれます。

建物の不具合や近隣関係などは事前報告

近隣とのトラブル(騒音・異臭)や建物の雨漏り、シロアリ、給排水管の故障などの建物のトラブルは出来るだけ細かく不動産会社に伝えるようにしてください。購入者との間でのトラブルを未然に防ぐためにも重要です。

合わせて、町内会費や電柱敷設の為の地代など、不動産の係る支出・収入も事前に報告するようにしましょう。

5.買主から購入申込書を取得する

具体的な購入希望者が現れたら、購入希望者から購入申込書(買付証明書)を取得します。

債権者との交渉に必要な書類の為、必ず下記内容を記載してもらうようにしましょう。

- 購入希望金額

- 引渡し希望時期(おおよそ、売買契約から1ヶ月~2ヶ月)

- 住宅ローン利用の有無

参考に弊社で利用している購入申込書を添付します。pdf 購入申込書

多くの場合、購入者からは売買価格の交渉があると考えられます。しかし、あまり大きな金額の交渉の場合、債権者との交渉がうまくいかない可能性があるため、大きな値段交渉の場合は値上げ交渉も行うようにしましょう。

債権者に交渉する前に、買主の住宅ローン事前審査を完了していると債権者との交渉もスムーズです。住宅ローン事前審査は、通常3日~1週間ほどで結果がわかります。

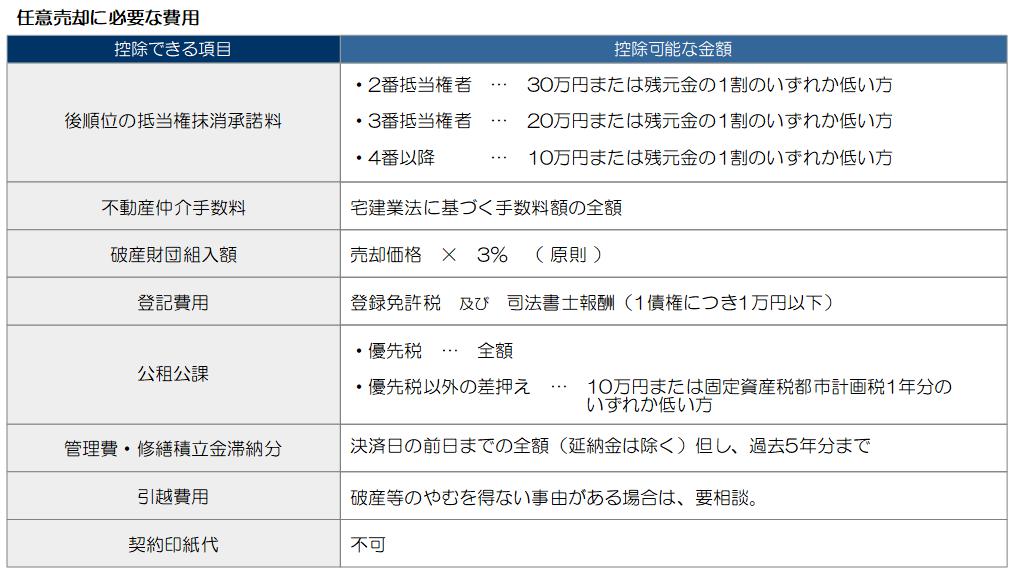

6.配分案の作成

配分案とは、売却金額をどのように振り分けるかを示した書類です。

配分を受けられる債権者は不動産に抵当権を設定している債権者のみです。無担保ローンなどの債権者には配分されません。

売却金額は全て債権者に配分されることはなく、任意売却に要した費用などは、債権者よりも優先して配分されます。

住宅支援機構はこの配分される金額に一定のルールを次の通り定めています。

ひとつひとつ説明します。

後順位の抵当権抹消承諾料とは?

ハンコ代と呼ばれるものです。

住宅支援機構は、住宅ローンを貸す際に、第1順位抵当権を設定します。よって、自宅を担保に住宅支援機構以外から借り入れを起こす場合(リフォームローンなど)、その債権者の抵当権順位は第2順位以降となります。

この第2順位以降の抵当権者を後順位の抵当権者といいます。

後順位の抵当権者は、競売で売却した場合、第1順位の抵当権者への配当後、余った金額の配当を受けられます。

たとえば、第1順位の抵当権残債が1,500万円・第2順位の抵当権残債が1,000万円であった場合で、不動産が競売で1,700万円で落札されたとします。

第1順位の抵当権者は、1,500万円全ての返済を得られますが、第2順位の抵当権者は200万円の返済しか得られません。(その他費用は考えないものとする。)

しかし、競売の落札価格が1,400万円であった場合、第2順位の抵当権者は1円の配当金も得ることができないことになります。

任意売却でも原則は変わりませんが、競売でも任意売却でも後順位の債権者が1円の配当を得られないとなると、任意売却に協力する後順位の債権者がいなくなってしまします。

このため、住宅支援機構は、任意売却に協力をしてくれた後順位の債権者の為に、多少の配当金(ハンコ代)を認めています。

原則として、配当金は表の通りですが、債権者により変わる可能性があります。

不動産仲介手数料とは?

不動産仲介手数料とは、実際に任意売却を行う不動産会社に支払う費用です。

仲介手数料は、宅建業法で上限が定めれれており、基本的には、( 売却価格 × 3% + 6万円 )+ 消費税 となります。

詳しくは、『知らなかったじゃ済まされない』不動産売却前に抑えるべき全費用。をご覧ください。

破産財団組入額(組入金)とは?

前提として、破産財団組入額は、自己破産をした人に関係する事項です。自己破産を行っていない場合は該当しない控除の金額となります。

不動産を所有している状況で破産した場合、破産者の財産(不動産や預金など)は、破産財団として差し押さえられます。破産者の財産は、換金化し債権者に配当される財産のため、破産財団とされることで破産者はその財産を勝手に処分できなくなります。裁判所は、破産財団などの破産者の財産を管理するために、破産管財人を選出します。

破産者の財産が、破産財団となっても、抵当権は破産手続きより優先されるため、債権者は担保である不動産に対して競売の申立てを行うことができます。(別除権という)

一方で、競売よりも高い金額で売却できる任意売却を債権者が希望した場合、任意売却は抵当権の権利ではない為、債権者は破産管財人・裁判所に許可を得る必要があります。

この場合、破産財団の管理は破産管財人が行っているため、売主は破産者(所有者)ではなく、破産管財人となります。

よって、債権者が任意売却を行いたい場合は、破産管財人の協力が必要不可欠になります。このため、債権者は任意売却の協賛金として、破産財団組入金(組入額)を債権から控除します。

破産財団組入額は、売却価格の3%~5%が相場とされており、中には10%の組入額を主張する破産管財人もいるようです。住宅支援機構は、原則的に破産組入額を売却金額の3%と定めています。

組入額が高額で任意売却を行うメリットがないと債権者が考えた場合、抵当権を実行し競売による売却に変更することも可能です。任意売却を任せられた不動産会社は、組入額の交渉も破産管財人と行う必要があります。

登記費用とは?

任意売却する不動産には債権者の抵当権が設定されています。

抵当権を抹消しないと、新たな買主に所有権を移転できないため、抵当権抹消登記が必要となります。

住宅支援機構では、この抵当権抹消登記1件につき、登録免許税(1,000円)と司法書士費用(1万円)を控除費用として認めています。

住所移転登記や名義変更登記に係る費用は認められませんので、注意が必要です。

公租公課とは?

公租公課とは、不動産取得税・固定資産税・都市計画税・市民税・健康保険料などです。

公租公課の滞納については、優先税については全額控除の費用として認められます。優先税とは、抵当権設定を行われる前に支払い期限が到達している税金を指します。

抵当権設定を行った後に支払期限を迎えた税金について滞納している場合は、10万円または固定資産税・都市計画税1年分のいずれか低い金額が控除される費用として認められます。

役所は、税金などの滞納を理由に不動産に差押え登記を行うことがあります。任意売却を行う場合、役所の差押えの抹消も必要となりますが、役所によっては一切の金額交渉を受け付けないこともあります。

他の全ての債権者の合意を得られても、税金の差押えの為に任意売却が失敗する可能性もあるため、早めの確認が重要となります。

管理費・公租公課の滞納分

住宅支援機構の場合は、滞納した管理費・修繕積立金の全額(過去5年分まで)が控除費用の対象となります。(管理費・修繕積立金以外の共益費等は認められない。)

住宅支援機構以外の債権者の場合は、各々異なる基準となります。

引越費用

住宅支援機構では、転居費用を原則認めていません。自己破産などを行うなどのやむを得ない事情がある場合のみ控除が認められます。

そのほかの債権者の場合は、交渉次第ですが、多くの場合10~30万円程度となります。

契約書に貼付する印紙代

売買契約所には、所定の印紙を貼付する必要があります。(詳しくは、『知らなかったじゃ済まされない』不動産売却前に抑えるべき全費用。をご覧ください。)

売買契約書に貼付する印紙代は多くの場合、1~3万円ですが、この費用は控除される金額に認められていません。

その他の費用

説明した費用以外の控除される費用は次の通りです。

測量費用

どうしても測量が必要と判断される場合は、全額が認められます。原則は不可です。

地代等の支払い

任意売却する不動産が借地権の場合、地代滞納分等が控除費用として認められることがあります。

リフォーム・ハウスクリーニング費用

室内状況が悪く、クロス交換などの表層リフォームを行えば、販売活動に改善を期待できる場合、50万円程度を目安に認められるようです。

事前に債権者の合意を取得してから、リフォームを行わないと、控除費用としては認められません。

このように、住宅支援機構の任意売却にはルールが存在します。

では実際に住宅支援機構のルールに則り、配分案を作成してみましょう。

配分案を作成する。

次のような債務状況で、任意売却を行った場合の配分案を作成します。

住宅支援機構のルールに従い、次のように配分案を作成します。

配分案を基に、債権者に交渉・相談し、売買契約を進めることの承認を得ます。

今回の場合、第1順位抵当権は、住宅支援機構であるため、ルール通りに行えば承認を得られると考えられます。

第2順位以降の債権者に対しては、競売になれば1円も配当を出来ないこと、売却価格も安くなりその後の返済にも影響が出ることを説明し、承認を得るようにしましょう。

今回の場合ですと、引越費用は認められていませんが、自己破産を行っているなどの場合は、認められる可能性があります。

配当案をご覧頂くとわかる通り、債務者であるあなたは任意売却に関してほとんど全ての金額を別途負担していないことになります。

任意売却を行うことによって、競売では必要のない仲介手数料や破産財団組入額などを結果的には負担することになりますが、競売が任意売却よりも20~30%低い金額であることを考えると、債権者に支払える金額が増え、その後の返済についても有利なことがお分かりいただけると思います。

7.売買契約を締結する

買主が決定し、全ての債権者に合意がとれたら、債務者(もしくは、破産管財人)と買主の間で売買契約を締結します。

債務者は、債務超過(売却価格よりローンのほうが多い)の状態での契約のため、一般の売買契約とは異なる特約が記載されます。

“任意売却の場合の特約”

- 手付金の預託

- 抵当権・差押等の抹消に関する白紙解除特約

- 瑕疵担保、付帯設備修復義務の免除

- 公簿売買

- 司法書士売主指定

ひとつひとつ説明します。

手付金の預託について

任意売却において、売却金額の全ては債権者やその他の費用に充当されます。

手付金ももちろん売却代金の一部のため、残代金決済のときまで基本的には不動産会社に預けます。(弁護士の場合もある)

手付金の預託は、売買契約書の特約事項に記載され、さらに手付金預託に関する覚書を作製し、売主・買主・不動産会社が署名・捺印します。

抵当権・差押等の抹消に関する白紙解除特約

通常売買契約であれば、売主は売却代金を利用し、住宅ローンの抵当権を抹消します。

しかし、任意売却において、ほとんどの場合が売却金額では住宅ローンを抹消できません。

売買契約前に債権者に同意を得ていた場合でも、同意は口頭で行われ、書面によるものではありません。

債権者が売買契約後、任意売却への合意を取り消すことも考えられ、その場合、その債権者の抵当権抹消を行うことは出来ません。

また、売買契約から残代金決済までの間に新たな差押が登記される可能性もあります。

前述のような事由により、任意売却が成立しなかったときのために、不動産に設定されている抵当権や差押の登記が抹消できなかった場合は、売買契約自体を白紙解除する特約を売買契約書に必ず明記しておきます。

もし、特約がない契約を締結し、抵当権抹消ができなかった場合、売主(債務者)は買主に対して違約金を支払う義務が発生してしまう為、契約前に特約が明記されているか必ず確認してください。

瑕疵担保責任・付帯設備修復義務の免除の特約

一般的な売買契約の場合、売主は買主に不動産を引き渡した後、一定の期間不動産に対しての保証を負います。

売主が負う保証は、瑕疵担保責任と付帯設備の主設備についての事項になり、詳細は次の通りです。

■瑕疵担保責任 … 保証期間 : 引渡しから3ヵ月間

・建物:雨漏り、シロアリの被害、主要木部の腐食、排水管の故障など

・土地:地中埋設物(旧建物のガラ、埋め戻した浄化槽など)

■付帯設備 … 保証期間 : 引渡しから1週間

・給湯器

・キッチン関係設備

・風呂関係設備

・空調関係設備 など

しかし、債務超過をしている債務者が売主の場合は、これらを保証や修復することが出来ないため、瑕疵担保責任や付帯設備の修復の義務は一切免責とします。

不具合が発見されたとしても、売主の修復の原資を求めることは難しいため、一切の負担を買主にしてもらう契約となります。

公簿売買での契約

土地や戸建を契約する場合、通常売主の責任と負担で土地を測量し、土地境界を明確にしてから買主に引渡しをします。

この土地測量については、地域差はあるものの、費用として50~90万円、期間として3ヵ月~5ヵ月を要します。

しかし、任意売却の場合、売却金額の中から測量費用を控除することが難しく、測量によって期間が延びてしまうと競売の申し立てを債権者にされてしまう危惧もあります。

このような事由から、任意売却の場合は、法務局に登記されている登記簿謄本の土地面積を売買対象面積とし、後日買主が測量を行い、面積に増減があったとしても金銭の清算を行わない契約を締結します。

登記簿謄本により公にされている面積で売買を行うことから、このような契約を公簿売買といいます。

司法書士は売主指定とする

一般的な売買の場合、買主の所有権を移転登記する司法書士が売主の抵当権抹消などを担当します。

しかし、任意売却の場合、債権者と債務者で得られている同意事項や条件などを司法書士も把握しておく必要があることや、債権者によっては登記の司法書士をしてしてくる場合さえあります。

このため、買主の所有権移転登記や抵当権設定登記は、買主の司法書士が行う場合でも、売主の抵当権抹消などは売主が指定して行うことが一般的です。

8.引っ越し

一般的な売買でも、任意売却でも、通常は売買契約締結~残代金決済までの間に所有者は引っ越しをし、自宅を空き家の状態にします。契約によっては、残代金決済後1週間以内に引渡しを行うとの特約付きで契約を行うこともあります。

引っ越しの際は、自宅の中に残置物を残すことはできません。不要な家具なども売主負担で処分を行う必要があります。

ただし、エアコンや照明などの設備は買主が希望すればそのまま残置することも可能です。事前に、不動産会社を交えて細かく買主と打ち合わせを行っておきましょう。

なお、残代金決済を迎えていないので、この時点では引っ越し代の配分は受領していません。債務者の持ち出しの費用で引っ越しを行うこととなりますので、ご注意ください。

Point どこまで家具・家財を処分すれば良いかと質問を頂くことがありますが、基本的には造り付けのもの以外の全てを処分することになります。

あり得ないことですが、イメージとしては、自宅をひっくり返して落ちるものとお考えください。

9.残代金決済について

買主の住宅ローンの本審査が通過し、あなたの引っ越しが終われば、あとは残代金決済当時を迎えるだけです。残代金決済は、通常買主の住宅ローンを組む銀行で行います。

残代金決済日は、次の書類を準備します。

“残代金決済日の必要書類など”

- 実印

- 印鑑証明書(発行から3ヵ月以内のもの)

- 住民票(登記簿謄本記載の住所と現住所が異なる場合)

- 権利証(登記済証・登記識別情報通知)

- 本人確認書類(運転免許証・健康保険証等)

- 鍵 など

必要書類は、仲介を担当する不動産会社や司法書士から事前案内がありますので、不足なく準備するようにしましょう。

決済日当日には、基本的にはすべての債権者の担当者が決済を行う場所に集まります。

経験則ですが、債権者1社につき2名ほど来訪するため、債権者が多いほど関係者の数は膨れていきます。弊社では過去に関係者が12名集まっていた決済もありました。

基本的に債権者と決済の場で今後の返済についてなどは話し合うことはないため、残代金決済は業務的に進みます。

以上が任意売却の流れとなります。

次に、任意売却後の残債務について説明します。

10.任意売却後の残債務はどうなる?

任意売却を行い、不動産売却金額を債務者や関係者に支払った後も、支払いきれなかった残債務については、債務者に支払い義務があります。

このような不動産に抵当権の設定をされていない状態での債務の為、無担保債務といいます。

無担保債務については、生活に大きな支障が出ない範囲に債権者に月々返済を行うことが一般的です。

債権者との交渉次第となりますが、月々1万円を3年間と最後に30万円を支払えば債務をなくすなどの取り決めが行われます。

債権者の中には、月々の返済額について一切の交渉を認めない旨の主張を行う会社もあります。多くの場合、そのような債権者は、その債権を第3者期間である債権回収会社(サービサー)に譲渡します。

その後の交渉相手は、債権譲渡を受けたサービサーということになりますが、サービサー側も債権を額面通りで購入しているわけではなく、安価の金額で譲渡を受けています。額面が1,000万円でも、実際には100万円程度で購入しているなどの事例もあるため、月々の返済計画などは柔軟に対応してくれることが多いように思います。

自己破産も選択肢のひとつです。

任意売却を行っても、返済しきれない債務が残ってしまった場合、あなたのその他の預貯金や資産が少ないのであれば、自己破産も一つの手段です。

自己破産は任意売却を行う前段階でも行うことは出来ます。しかし、不動産などの大きな財産がある状態で自己破産手続きを行うと裁判所に管財事件として扱われる可能性があります。

管財事件として破産手続きを行う為には、予納金の20万円や申し立て印紙代、登録免許税が必要となるため、当初より自己破産を行う予定でも、任意売却を行った後に自己破産を行うことをお勧めしています。(債務者の事情によっては、当初からの自己破産をお勧めする場合もあります。)

そして、自己破産したからといっても、すべての債務が免責されるわけではありません。

固定資産税などの滞納している租税等については、自己破産後にも支払う必要があります。また、自己破産手続きを行った弁護士費用も概ね20~30万円が必要となります。弁護士費用は分割払いを認めている弁護士事務所もあるため、費用が抑えられるような事務所を選びましょう。

不動産の任意売却は、3ヵ月~6ヵ月の期間で基本的には終了します。しかし、債務者にとっては任意売却が終わってからの残債務の支払いが完了するまで債権者の関係は続きます。

あなたの生活再建がいち早くできるように、任意売却後もあなたの味方でいてくれる不動産会社を選ぶようにしましょう。

まとめ:最後に。

最後に、私が担当した思い入れが深い任意売却の事例を紹介します。

お客様は埼玉県の有名な税理士の方でした(私は「先生」と呼んでいます)。ご体調を崩され、仕事ができなくなり、自宅とマンションの住宅ローン返済を滞ることとなりました。

しかし、入退院を繰り返すなど体調が思わしくなく、競売や自己破産については当然ご存知だったのですが、行動ができず、私にご相談を頂いたのは既に競売手続きが始まってからでした。

債権者との交渉、差押がついた税金について税務署との交渉、残された時間は1ヵ月もありませんでした。

それでも、なんとか任意売却の契約を行い、先生の引っ越し作業を手伝っているときに、先生がふと私に仰いました。

「まさか自分が競売や任意売却を経験するとは思わなかった。でも、あなたが精力的に動き、残債務についても支払える範囲の金額交渉を行ってくれた。資格を失うので自己破産も出来ないし、あとは上がるだけだ。本当にあなたには感謝しているよ。」

私はこの言葉を頂いて、任意売却を通して、先生が前向きになれたのだと感じました。そして、現に税理士のお仕事を復活されています。

任意売却は、単なる不動産の売却ではなく、あなたの生活を再建するためにも有効な手段です。

ひとりで悩みこんでしまう前に、投げやりになってします前に、是非専門家に相談をしてください。

あなたの大切な不動産の任意売却が成功するために。

不動産売却論は〝売却コンシェルジュ”の公式ブログです。

この記事を書いた人

- 山﨑 紘靖

- 過去に200件以上の不動産売却に携わり、 某大手不動産会社で営業成績No,1だった山崎が、 売却の専門家として、あなたの「最高額で売れた」をサポートします。

お問合せから第二の人生が始まります。

相談は無料です。ご依頼お待ちしています。

-

- お電話でのお問い合わせ

- 03-6450-7073

-

- FAXでのお問い合わせ

- 03-6450-7138