あまり知られていない?!不動産売却前に絶対に確認しておきたい居住用財産3,000万円控除の注意点。

マイホームを売却する際に、居住用財産の3,000万円特別控除を利用し、譲渡税を控除・軽減できることをご存知の方は多いのではないでしょうか。

当サイトにおいても、不動産を売却するときの税金は安くなる?【軽減税率と3,000万円控除編】などの記事で制度の概要をご説明してきました。

しかしながら、居住用財産の3,000万円特別控除については、実務上さまざまな状況があり(または、想定され)、その都度適用の可否を判断することが多く、中には売却前に対策をしていれば利用できたものも多く存在します。

今回は、居住用財産の3,000万円特別控除(措置法35条2項)の理解を前提に、実務において見落としがちな注意点を説明します。

譲渡益から3,000万円控除されるという事は、言い換えれば税金が約600万円(税率:20.315%)抑えられるということです。最後までお読み頂き、皆さまの不動産売却のお役に立てれば幸いです。

特別控除の内容

まずは、制度の概要を記載し、その後適用要件の注意点をご説明します。ご理解が深い方は、注意点のみお目通しください。制度の概要や適用要件の引用出典元は国税庁です。

制度の概要

個人が居住用の用に供している家屋又は家屋と共にその敷地を譲渡(売却)した場合には、譲渡所得(売却の利益)から計算上3,000万円を特別に控除することが出来ます。特殊関係者に譲渡した場合や前年又は前々年にすでに当該制度や他の一定の制度の特例を受けている場合は利用できません。

適用要件及び注意点

(1) 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年目を経過する日の属する年の12月31日までに売ること(注意点①)。

(注) 住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の2つの要件全てに当てはまることが必要です。

イ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結(注意点②)され、かつ、住まなくなった日から3年目の年の12月31日までに売ること。

ロ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

注意点①

住まなくなってからの3年間の利用形態は問われていません。賃貸として貸し出していたとしても、期限内であれば制度の利用が出来ます。

注意点②

家屋を取壊した場合は、取壊した日から1年以内に売買契約を締結してください。1年目を経過する年末までではありません。

(2) 売った年の前年及び前々年にこの特例の適用を受けていないこと(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除きます。)。(注意点③)

注意点③

当該控除を利用できるのは、3年に1回です。ただし、平成28年4月に新設された「相続空家の3,000万円控除(措置法35条3項)」とは併用できます。同一年内での併用の場合は、最大で3,000万円となるため、出来れば利用する年が異なるほうがよいでしょう。

注意点④

たとえば、土地を2分割して売却する場合などは、同一年に2つとも売却する場合は、通算して3,000万円控除及び10年超自宅売却の軽減税率(14.21%)が利用できます(所有期間の要件等あり)。

しかし、AとBの売却時期が異なってしまい、年をまたいでしまった場合は、Aの売却時に3,000万円控除と軽減税率を利用してしまうと、B全体に20.315%の税率がかかってしまうため、Aで3,000万円控除を利用し、Bで軽減税率を利用するなどし、譲渡税額を抑えるようにした方が良いでしょう。

(3) マイホームの買換えやマイホームの交換の特例若しくは、マイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。(注意点⑤)

注意点⑤

期限内に売却も購入も行う住み替えの場合は、売却時に居住用財産の3,000万円特別控除を利用してしまうと、住替え先物件で住宅ローンを組まれた場合でも、住宅ローン控除を利用できません。どちらかひとつの選択制となるため、どちらの方が税務上利益があるかを計算し、判断してください。

ただし、購入を先に行い住宅ローン控除を受けていた場合で、期限内に元の自宅の売却を行った場合は、住宅ローン控除を取りやめて、居住用財産の3,000万円特別控除の方を選び直すことが出来ます。先に売却を行い、特別控除をした場合は、取り消すことが出来ません。

(4) 売った家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

(5) 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年目の年の12月31日までに売ること。

特に注意点はありません。

(6) 売手と買手が、親子や夫婦など特別な関係でないこと。特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。(注意点⑥)

注意点⑥

特殊関係者に中に、生計を別にする兄弟や姉妹、妻の親などは含まれません。内縁関係には、愛人なども含まれる可能性があるようです。

以上が、特別控除の概要と適用要件になります。

続いて想定しうる譲渡の形態別に居住用財産の3,000万円特別控除の適用の可否について説明します。

譲渡形態別の特別控除適用について

Q1 適用期限後の引渡について

Q 3年目の年末までに売買契約を締結し、4年目に残代金決済・引渡しを行った場合は、特例の適用を受けられますか?

A

不動産の譲渡日は原則として引渡しの日となりますが、納税者が売買契約の日を譲渡の日として申告することは可能です。つまり、住まなくなってから3年目の年末までに売買契約を行い、4年目以降に引渡しを行っても特例の適用を受けることはできます。

ただし、譲渡の日とした翌年の確定申告時期に申告を行う必要があるため、例えば、12月に売買契約を行い、翌年5月に残代金決済・引渡を行う場合は、残代金を買主から受け取る前に納税を行う必要が生じます。

契約がその後解除された場合は、修正申告の必要と期限を経過したため特例が受けられなくなるため、期限には余裕をもって申告するようにしてください。

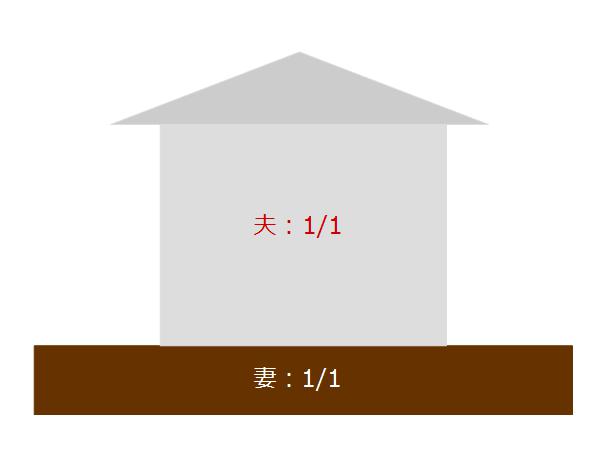

Q2 土地と家屋の所有者が違う場合について

Q 土地は妻が所有し、家屋は夫が所有している場合、妻は特例を受けることができますか?

A

この特例を受けるためには、家屋を所有している必要があるため、原則として妻は特例を利用することができません。しかし、次の要件をすべて満たす場合は、合計で3,000万円を限度として土地所有者である妻も特例の適用を受けることができます。

①譲渡敷地は、譲渡家屋とともに譲渡されているものであること。

②譲渡家屋の所有者と譲渡敷地の所有者とが親族関係を有し、かつ、生計を一にしていること。(注意点①)

③譲渡家屋は、当該家屋の所有者が譲渡敷地の所有者とともにその居住の用に供している家屋であること。

出典:措置法35条4項

たとえば、夫が、2000万円分の控除枠を利用した場合は、妻は残りの1000万円分の特例を利用できます。

注意点①

特例を利用するためには、譲渡までの間、生計を一にする必要があります。たとえば、事例の夫婦が離婚し、当該不動産に住まなくなってからの生計が別になった後に売却を行った場合などは、特例を利用できません。また、土地が子、家屋が親の場合でも、譲渡の際に、子が独立していた場合は、子は特例を利用することはできません。

Q3 家屋贈与直後の売却について

Q 家屋は親、土地は子名義で、子のみが10年以上居住している不動産があります。家屋を親から子に贈与し、その後すぐに売却した場合、子は特例を利用できますか?

A

結論から申し上げると、特例の利用が出来ない可能性が高いです。

以前は、子はその不動産に居住の意思を以って住んでいたことなどを考慮され適用された経緯もありますが、平成22年の国税不服裁判事例を考慮すると、今後においては質問のような事例は特例の利用ができないと考える必要がありそうです。

国税不服裁判所判例-H22.6.24

請求人は、譲渡したA建物を、10年以上にわたって生活の拠点としており、また、贈与により取得して所有者になった日から売買契約締結の日の前後を通じて5か月の間、居住の意思を持って居住の用に供していたところ、租税特別措置法第35条第1項には、所有期間及び居住期間についての定めはないから、A建物の所有者になってからの居住期間が短いとしても、A建物は、同項に規定する個人が居住の用に供している家屋に該当する旨主張する。

しかしながら、租税特別措置法第35条第1項に規定する個人がその居住の用に供している家屋に該当するというためには、当該家屋を所有者として居住する意思を持って、客観的にもある程度の期間継続して生活の本拠としていたことを要すると解すべきであるところ、請求人がA建物の所有者となる前の居住期間は、同項の適用を判断するに当たり考慮すべき事実とはならず、また、請求人がA建物の所有者となった日前にA土地建物の買主から諸条件の提示を受けて購入申込みを受諾していることからすれば、同受諾した日以降は、A土地建物は買主に譲渡されることが予定されていたものといえるから、請求人がA建物の所有者となった日以降において、請求人は、A建物を所有者として居住する意思を持って居住の用に供していたものとは認められない。

したがって、請求人がA建物に居住していた全期間について、A建物を租税特別措置法第35条第1項に規定する個人が居住の用に供している家屋であると認めることはできない。

質問のような状況で、売却をお考えの場合は、少なくとも1年から2年前には子に家屋の所有権を移しておく必要がありそうです。

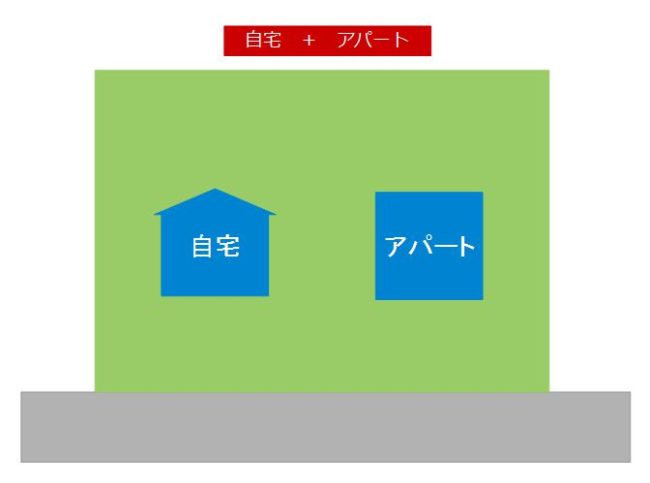

Q4 自宅とアパートがひとつの敷地に建てられている場合

Q ひとつの土地に自宅とアパートが建っている場合で、一括で売却した場合はどこまで特例を利用できますか?

A

特例は、居住用の家屋とその敷地部分が対象となります。ひとつの敷地に自宅とアパートが存している場合は、①自宅とアパートの間に塀などがあり区分されている場合は、自宅部分の敷地で判断し、②塀などの仕切りがない場合は、自宅及びアパートの建築面積(建坪・水平投影面積)の割合で判断します。延床面積ではないので、ご注意ください。

Q5 賃貸併用住宅の場合の適用範囲について

Q 賃貸併用住宅を売却した場合の特例適用範囲は?

A

賃貸併用住宅や店舗併用住宅など、居住の用に供されていない部分がある場合は、居住部分のみに特例が適用されます。共有部分を除く自宅部分と賃貸部分の割合で対象部分を計算しますが、居住用の部分(自宅)がおおむね90%以上である場合には、全部を居住用と判断して良いとされています。

『計算例』

・建物の総面積:400㎡

<内訳>

・自宅部分:200㎡

・賃貸部分:170㎡

・共有部分:30㎡居住用部分=200㎡÷(200㎡+170㎡)=約54%

◎結論:54%に対し特例を利用できる。

Q6 住民票が異なる場所にある場合

Q 自宅として住んでいる家屋に住民票がなく、住民票の住所は旧住所のままです。住んでいる自宅を売却した場合、特例の適用を受けられますか?

A

居住用の判断は住民票の所在ではなく、実態として居住していたかどうかのため、質問の場合、特例を利用できます。逆に、特例を利用するために住民票だけ移した場合などは、住民票が譲渡する不動産にあったとしても、特例は利用できません。

申告の際は、過去数年分の光熱費(電気・水道等)の利用明細書や郵便物の写しなど、居住を証明する書類が必要となりますので、事前に税務署や税理士にご相談ください。

Q7 相続と居住の関係について

Q 父名義の土地家屋に父と子で同居していました。その後、2人で新居に引っ越し、直後父がなくなり、子が従前の土地家屋を相続しました。子は売却時に特例を利用できますか?

A

特例を利用するためには、所有権をもって居住していた期間が必要です。質問の場合、従前の土地家屋に父と子が住んでいた際、子は所有権を有していないため、子はこの不動産を売却するときに特例を利用することはできません。

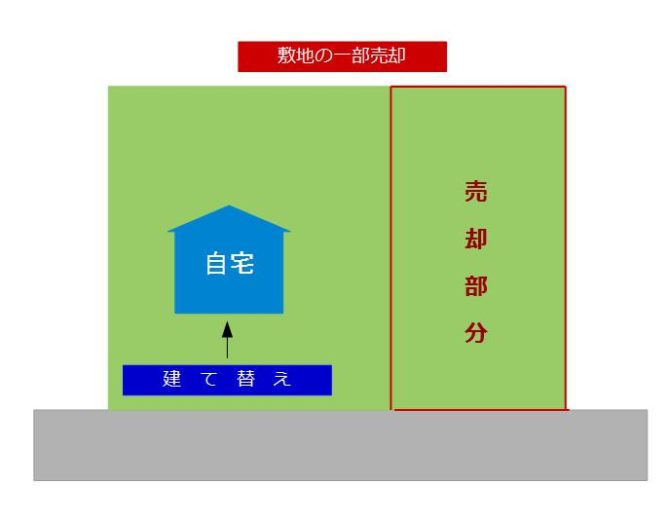

Q8 敷地の一部譲渡について

Q 自宅の建替えのため、自宅の敷地の一部を売却し、建替え費用にあてようと思います。敷地の一部売却に際に特例の利用はできますか?

A

まず、自宅がある状態で敷地の一部を売却する場合、売却部分は居住用家屋の敷地として認められないため、特例の適用は受けられません。

しかし、質問の場合は自宅の建替えを目的としているため、次の順序通りであれば特例の適用を受けられる可能性があります。

『敷地の一部売却と建替えの順序』

①家屋の解体

②敷地の一部売却

③自宅の建替え

①の家屋を解体した時点で、土地の一体が居住用家屋の敷地として認められます。その後、敷地を売却した場合は、前述した分割して売却した事例同様、特例の適用が受けられます。その後、自宅を建替えれば、同じ敷地の一部売却であっても特例利用ができることになります。

先に、敷地の一部売却を行った後、解体した場合は特例の適用が受けられませんので、注意してください。

まとめ

いかがでしょうか。

今回は、居住用財産の3,000万円控除の特例について実務を掘り下げてご説明しました。

居住用家屋の特例や新設された相続空き家の特例には、細かな適用項目が多く、あやまって進めてしまった場合は、適用を受けられないことになりかねません。

思わぬ税金がかからないように、不動産を売却する前に専門家にご相談するようにしてください。

売却コンシェルジュの特典制度

売却コンシェルジュでは、弊社に不動産売却の仲介をご依頼いただいた方に「不動産譲渡の税務に詳しい税理士」をご紹介しております。

弊社では、売却金額と税務面を合わせて『最高額』を目指しております。

詳細は下記にお問合せください。

今回も最後までお読み頂きまして誠にありがとうございました。

この記事を書いた人

- 山﨑 紘靖

- 過去に200件以上の不動産売却に携わり、 某大手不動産会社で営業成績No,1だった山崎が、 売却の専門家として、あなたの「最高額で売れた」をサポートします。

お問合せから第二の人生が始まります。

相談は無料です。ご依頼お待ちしています。

-

- お電話でのお問い合わせ

- 03-6450-7073

-

- FAXでのお問い合わせ

- 03-6450-7138