親が介護施設に入所。空き家の実家は相続前と後、どちらで売るべきか

親が老人ホームに入所したり、サービス付き高齢者住宅(以下「サ高住」という)に入居し、実家が空き家になった場合、その空き家の実家は相続前と相続後、どちらのタイミングで売却するべきなのでしょうか?

実は、親の遺産のほとんどが実家(不動産)である場合、相続前に空き家になってしまった実家を、相続後に売却するよりも、相続前に売却し、売却金額を現金にて相続したほうがほとんどの場合において、相続人に残る遺産は多くなります。

なぜなら、親が老人ホームなどに入所してしまった場合、相続後に売却しようとしても、生前に空き家になってしまった不動産の売却に対しては、譲渡税に対する特別控除の適用がありません。

ここでは、空き家になった実家の売却について、相続前に売却したほうが、相続後に売却するよりも相続人への遺産が多くなる場合の事例を説明したのちに、その内容の詳細のすべてをご説明します。

この記事や記事中にリンクされている記事をお読みいただき、あなたの実家の不動産で試算して頂ければ、空き家になった実家を相続前に売却したほうが利益が大きいのか、相続後に売却したほうが良いのかが判断できるようになり、親や兄弟などに説明するなどの一歩を適切な情報を持って踏み出すことが出来ます。

この記事は税務の内容をできるだけわかりやすく説明していますが、不動産売却時の譲渡税について説明してある次の記事をお読み頂いてから、この記事を読み進めて頂くとより理解を深めることが出来ます。

相続前に売却したほうが利益が大きい空き家の事例

空き家になった実家の売却は、相続前か?相続後か?の質問に、単純に受け取る利益だけの解説をするのであれば、不動産売却時に利用できる特別控除が大きいほうが利益も大きくなるという回答になります。

次の事例を利用し、具体的にどのくらいの差がでるのかを計算してみましょう。結論から申し上げると、この事例では相続前に売却し、現金として相続したほうが約371万円も手元に残る金額が大きくなります。

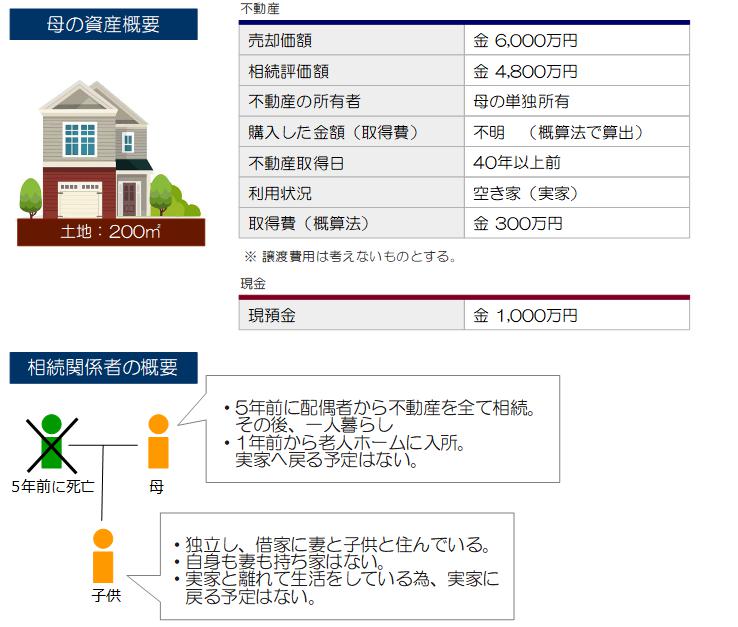

■ 相続前の空き家売却が有利な場合の事例

上記の事例で、相続前に売却し売却金額を現金で相続した場合と、相続後に売却した場合の両方を計算し、どちらの場合が相続人に多くの資産が残るかを計算します。専門用語や計算方法がわからない場合でも、後程説明しますので、お手元に残る金額に注目してこのまま読み進めてください。

相続前に実家を売却し、現金として相続した場合

親が自宅として住んでいた実家を空き家にしてから3年目の日が属する年の年末まで売却であれば、居住用財産の3,000万円特別控除が利用できます。

事例の場合、老人ホームに入所して1年なので、母は売却時の利益(以下「譲渡益」という)から3,000万円を控除することが出来ます。よって、譲渡税及び母の手元に残る金額は次のようになります。

| 売却金額 | 6,000万円 |

| 取得費(概算法) | ▲300万円 |

| 居住用財産の3,000万円特別控除 | ▲3,000万円 |

| 譲渡税額 | 約384万円 |

| 売却後の手元に残る金額 | 約5,616万円 |

上記の表から、不動産売却における課税譲渡所得は、金2,700万円となります。課税される税率は、10年を超えて自宅として利用している為、6,000万円以下の部分は、14.21%となります。

よって、相続前に売却した場合の譲渡税額は、約384万円となり、売却後の手元の残額は約5,616万円となります。

次に、相続時の相続税を計算します。

| 不動産相続時評価額 | 0円(売却済) |

| 現預金 | 1,000万円 |

| 不動産売却後の残額 | 5,616万円 |

| 相続の基礎控除 | ▲3,600万円 |

| 相続税 | 約403万円 |

| 最終的に相続人に残る金額 | 約6,213万円 |

上記の表から、課税遺産総額は3,016万円となります。3,000万円を超え5,000万円以下の相続税税率は、20%・控除額200万円です。

よって、相続前に売却した場合の相続税額は、約403万円となり、相続後に相続人の手元に残る遺産金額は、約6,213万円となります。

相続後に不動産を売却した場合

相続後に不動産を売却した場合、税金の計算は相続税⇒不動産譲渡税の順序になります。

まずは、相続税を計算します。

| 不動産相続時評価額 | 960万円 |

| 現預金 | 1,000万円 |

| 不動産売却後の残額(売却前) | 0円 |

| 相続の基礎控除 | ▲3,600万円 |

| 相続税 | 0円 |

| 相続後手元に残る遺産 | 1,000万円 |

不動産の相続時評価額は4,800万円ですが、事例の場合、子供が小規模宅地の特例に該当する為、330㎡を限度に80%減額でき、960万円となります。

課税遺産総額が、基礎控除額を下回っている為、今回の相続時に相続税は課税されません( 相続税:0円 )。遺産の現預金は1,000万円お手元に残ります。

次に譲渡税を計算します。

| 売却金額 | 6,000万円 |

| 取得費(概算法) | ▲300万円 |

| 居住用財産の3,000万円特別控除(利用できない) | 0円 |

| 譲渡税額 | 約1,158万円 |

| 最終的に相続人の残る金額 | 約5,842万円 |

上記表から、不動産売却の課税譲渡所得は、5,700万円となります。課税される税率は、所有期間も相続されるため、長期譲渡の20.315%となります。

よって、相続後に不動産を売却した場合の譲渡税は、約1,158万円となり、現預金と足してお手元に残る遺産総額は、約5,842万円となります。

事例を比較した結果、相続前に不動産を売却し現金で相続を行ったほうが、相続後に不動産を売却するよりも、お手元に残る遺産総額が371万円多いことがわかりました。

では、あなたの実家の場合はいかがでしょうか。空き家になった実家について家族会議を行うときに、相続前に売却するか相続後に売却するかを適切に判断できるように、上記事例で利用した知識のひとつひとつを次の章以降で説明します。

お手元に残る遺産総額が実家売却の理由の全てではないが、一方で親の遺産は相続人の間で一番の争いの原因になります。親や兄弟に的確に説明できるように是非このまま読み進めて下さい。

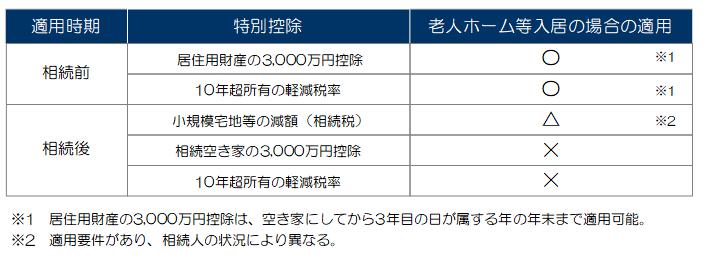

親が老人ホームやサ高住に入居した場合に利用できる特例を抑えておこう。

親が老人ホームに入居した場合、実家の売却について利用できる税務上の特例は、相続前の売却か相続後の売却が異なります。利用できると誤認識されることの多い特例と合わせて記載すると、次の表のとおりになります。

相続前の売却と相続後の売却に分けて、ひとつひとつ説明します。

相続前と後、どちらの売却が税務的に有利なのかを比較するためには、相続税の計算の基本を理解する必要があります。その点においては、弊社顧問税理士が所属している東京税理士会のやさしい税の話で、わかりやすく記載しているため、こちらをご覧ください。

1. 相続前の売却で利用できる特別控除を理解しよう。

税務の説明の前に、前提として、相続前の段階では、不動産の所有者は親です。まずは、親に不動産を売却することが理解できる意思判断能力が十分にあることを確認してください。

認知症が進み、不動産売却について理解できない状況であれば、成年後見人制度の利用をする必要があります。しかし、認知症=意思判断能力がないというわけではないので、不安な場合は、弁護士や司法書士に事前に確認を行うようにしましょう。

認知症を患った本人の不動産売却については、こちらの記事が大変参考になります。合わせて、次の記事を参照して頂くと、より理解が深められます。

「大切な実家を売却するために知っておきたい状況別の正しい進め方」該当部分:第3章

相続前の不動産売却で利用できる特例は次の2つです。

- 居住用財産の3,000万円特別控除 適用:〇

- 10年超所有の自宅売却の軽減税率 適用:〇

ひとつひとつ説明をします。

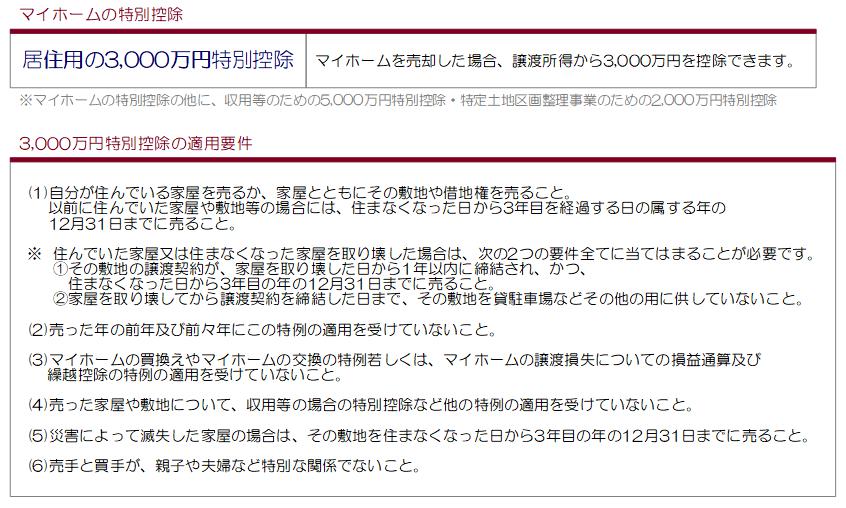

1-1. 居住用財産の3,000万円控除:相続前の売却で適用 〇

居住用財産の3,000万円控除とは、不動産を売却することによって得た税務上の利益(「譲渡益」という)から、最大で3,000万円まで控除できる特例を指します。最大限適用できれば、支払う税金を約609万円も抑えることが出来ます。

概要は次の通りです。

親が老人ホームやサ高住に入居し、実家が空き家になった場合、表中の適用要件(1)の通り、住まなくなった日から3年目を経過する日が属する年の年末までこの特例を利用することが出来ます(母屋を解体した場合は、解体した日から1年以内の売買契約が必要)。

適用期限を経過してしまうと、特例を利用できなくなってしまうので、注意してください。

又、税務はあくまでも実態で判断します。例えば、老人ホームに入居して5年が過ぎているが住民票がまだ実家にあった場合でも、実態として実家に住んでいないのであれば、特例の適用を受けることはできません。

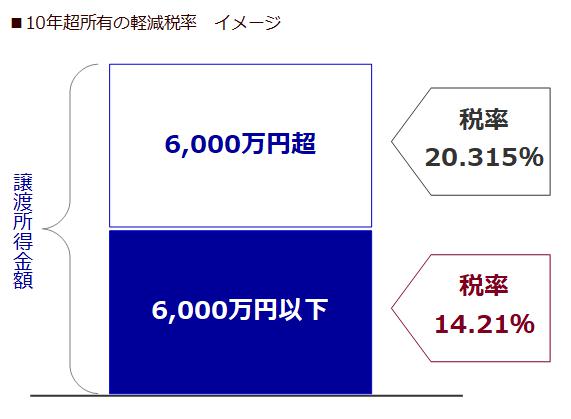

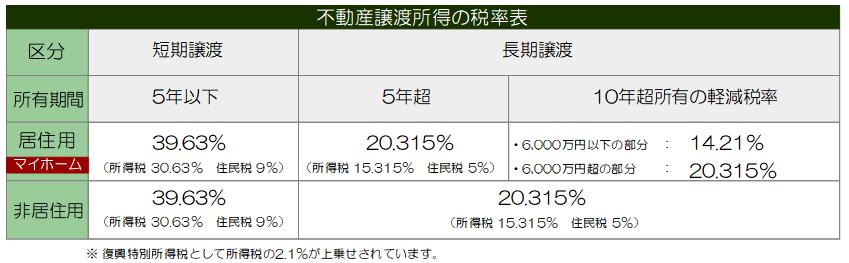

1-2. 10年超所有の自宅売却の軽減税率:相続前の売却で適用 〇

10年超所有の自宅売却の軽減税率とは、所有期間が10年を超える自宅を売却した場合に、売却益のうち、6,000万円以下の部分に課税される不動産譲渡税の税率が、14.21%に減税される特例を指します。

この特例は、居住用財産の3,000万円控除の特例と併用が可能です。たとえば、税務上の譲渡益が9,000万円の場合、譲渡税額は次の様になります。

①譲渡益から3,000万円を控除する。

9,000万円-3,000万円=6,000万円

②6,000万円までの部分は軽減税率が適用される。

6,000万円×14.21%=譲渡税額:約853万円

特例の適用要件は、10年を超えて所有する自宅売却という以外は、居住用財産の3,000万円控除と同じです。

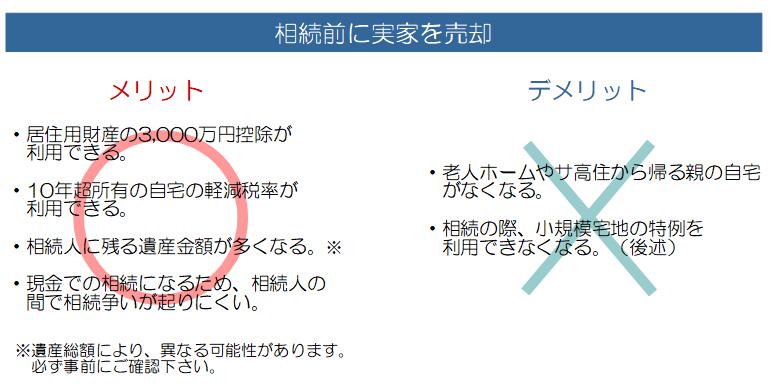

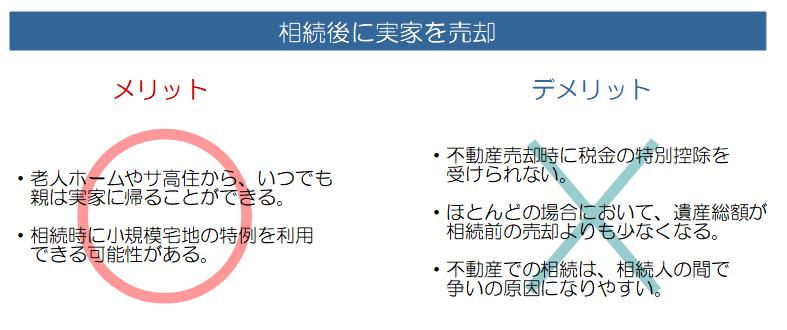

1-3. 相続前の実家売却のメリット・デメリット

いままでの説明の通り、税務上不動産の売却においては、相続前に売却したほうが利用できる特例が多い為、不動産譲渡税を低く抑えられます。

税務上の結果を踏まえたうえで、相続前の売却についてメリット・デメリットをまとめると次のようになります。

では次に相続後に不動産を売却する場合に利用できる特例と利用できると誤認識される方が多い特例について説明します。

2. 相続後に売却した場合に利用できる特例とできない特例を知っておこう。

相続後の実家売却の場合、不動産売却の流れは、相続⇒売却となります。

相続時及び相続後に利用できる可能性がある特例及び利用できると誤認識されやすい特例は次の通りです。

- 小規模宅地等の減額(相続税) 適用:△

- 相続空き家の3,000万円特別控除 適用:×

- 10年超所有の自宅売却の軽減税率 適用:×

特例の説明の前に、相続税について抑えておきたい基本を2つだけ記載します。

相続税の基本を2つだけ抑えましょう。

相続税と聞くと難しく思えるかもしれませんが、今回の比較ができるようになるために、相続税の基本的な知識を2つだけ抑えておきましょう。

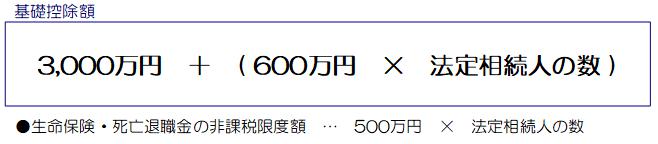

相続税には、課税されない範囲がある。

相続税には、基礎控除があります。基礎控除とは、相続税が課税されない範囲とご理解ください。相続税の基礎控除は次の通りです。

たとえば、親がなくなり、法定相続人が子供3人とした場合、基礎控除額は次のように計算します。

■法定相続人が子供3人の場合

3,000万円+(600万円×3人)=基礎控除:4,800万円

つまり、4,800万円までの相続評価額の遺産であれば相続税は課税されません。

基礎控除を超えて相続財産がある場合は、次の税率で相続税が課税されます。

不動産の評価は路線価に基づいて行う。

相続財産に不動産がある場合、その不動産の土地の評価は路線価に基づいて行います。

路線価の評価は次の通りです。

上記は路線価図と言われるもので、こちらから確認できます。

路線価の単位は千円/㎡のため、対象不動産の路線価は490,000円/㎡となります。対象不動産が100㎡の場合、対象不動産の相続時評価額は次の通りです。

■対象不動産の相続時評価額

490,000円×100㎡=49,000,000円

以上の2つだけ抑えて頂いた上で、相続後に利用できるもしくは利用できると誤認識されやすい特例の説明をします。

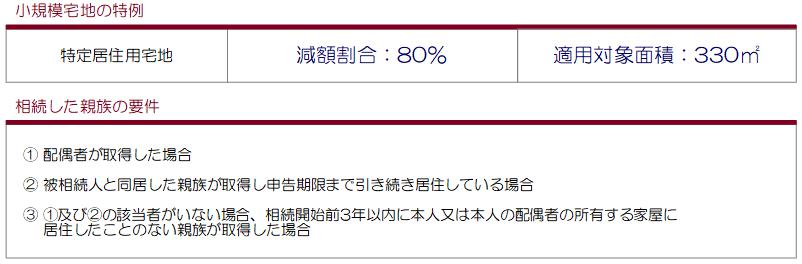

2-1. 小規模宅地等の減額:相続時の適用 △

小規模宅地等の減額とは、一定要件を満たせば、相続した不動産の土地の評価額を80%減額できる特例です。たとえば、相続時課税評価が1億円であれば、2,000万円に減額できるため、8,000万円分の相続税を軽減できるという制度です。相続財産が相続評価額1億円の不動産だけであれば、相続税がかからないことになります。

相続税を減額するために、大きな効果がある特例ですが、適用要件がいくつかあります。親が自宅として利用していた実家に利用できる小規模宅地の概要及び適用要件は次の通りです。

ひとつひとつ説明します。

2-1-1. 配偶者が取得した場合

たとえば、夫が亡くなり妻が自宅を相続した場合、特例を利用できます。

2-1-2. 同居している親族が取得した場合

たとえば、子供と親が同居していて、実家をその子供が相続した場合、その子供が相続開始から10ヶ月以上(申告期限まで)実家に住んでいれば、特例を利用できることができます。

2-1-3. 配偶者も同居している親族もいない場合

被相続人(亡くなった方)に、配偶者も同居している親族もいない場合で、相続開始前3年以内に自分の持ち家か、配偶者の持ち家に住んだことのない親族が相続した場合は、特例を利用することができます。

たとえば、親と離れて、3年以上賃貸マンションに家族と暮らしている子供が実家を相続した場合は、小規模宅地の特例の対象になるというものです。

持ち家に住んでいると特例は利用できない。

この記事は空き家になった実家の売却について記載しているため、お読みの方のほとんどが、配偶者も同居している親族もいない実家に該当するのではないでしょうか。

もし、あなたが、あなた自身や配偶者(夫や妻)が所有している家に住んでいるのであれば、この特例を利用することができません。

小規模宅地等の特例を利用できない場合、ほとんどのケースで相続前に実家を売却して現金にて相続を行ったほうが相続人に残る遺産は多くなります。

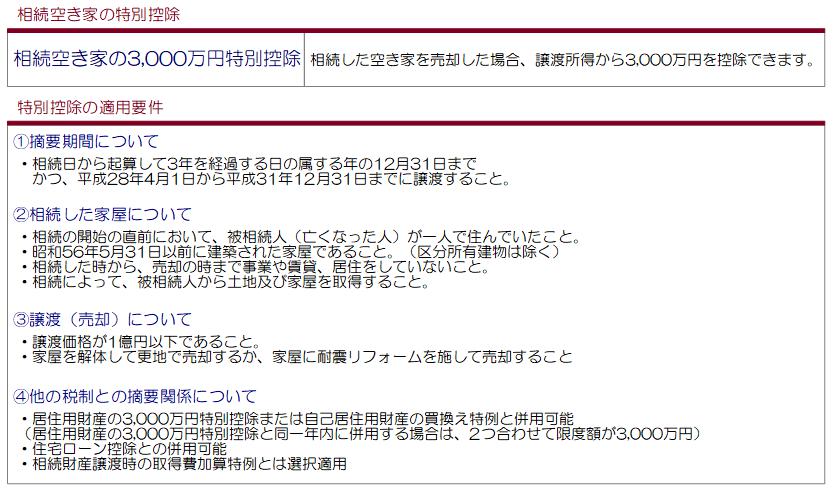

2-2. 相続空き家の3,000万円特別控除:相続後での売却で適用:×

相続空き家の3,000万円控除とは、一定条件を満たせば、相続で取得した実家(空き家)を売却した時に課税される譲渡益から、相続人一人当たり3,000万円の特別控除を受けることができる特例です。

特例の概要は次の通りです。

相続空き家の3,000万円特別控除の内容は複雑です。詳細についてお知りになりたい方は、次の記事をご覧ください。

「売却後では遅い!自宅や実家を売却する前に絶対抑えるべき税金を徹底解説」:該当箇所 第5章

この特例を利用するためには、相続開始(親の死亡)の直前において、親が実家で一人暮らしをしていることが条件となります。

親が老人ホームやサ高住に入居した場合、親が実家で一人暮らしをしていたと判断されないため、特例を利用することができません。(老人ホームと実家を行き来しており、生活の拠点が実家にある場合は、利用できる。)

特例の名前から、相続した空き家には適用できると誤認識される方も多いのですが、親が実家で一人暮らしをしている場合に限り適用できる特例のため、ご注意ください。

2-3. 10年所有の自宅売却の軽減税率:相続後の売却で適用:×

不動産は所有期間によって、売却した時に課税される譲渡税の税率が異なります。それぞれの税率は次の通りです。

不動産を相続した場合、親からその不動産の所有期間も相続されることになっています。たとえば、親が3年所有した不動産を子供が相続し、同じく3年所有して売却した場合は、所有期間が6年となり、税率も長期譲渡の20.315%が適用されます。

しかし、10年超所有の自宅売却においては、相続した時点で空家になっている以上、適用されません。

ほとんどの場合、相続前の売却より高い税率になるため、注意してください。

2-4. 相続後に実家を売却した場合のメリット・デメリット

いままで説明の通り、空き家になった実家を相続後に売却した場合、相続前に利用できていた特例の多くが利用できなくなるということがわかりました。

税務上の結果を踏まえたうえで、相続後の売却についてメリット・デメリットをまとめると次のようになります。

まとめ:相続前から実家について考えよう。

老人ホームやサ高住に親が入居してすぐに実家売却の話をすることは、心情的に難しいかもしれません。

しかし、居住用財産の3,000万円控除は自宅として使用しなくなってから、少なくとも3年間は利用できる特例のため、実家について考えるには十分な期間ともいえるのではないでしょうか。

もし、あなたが親の立場であれば、子供たちに少しでも多く遺産を残せる可能性がある期間が3年間であるとも考えられるのではないでしょうか。

親が自宅を離れ、実家が空き家になったら、是非早めに家族会議を行い、試算・検討を行いましょう。

あなたの不動産売却が成功するために。

不動産売却論は〝売却コンシェルジュ”の公式ブログです。

この記事を書いた人

- 山﨑 紘靖

- 過去に200件以上の不動産売却に携わり、 某大手不動産会社で営業成績No,1だった山崎が、 売却の専門家として、あなたの「最高額で売れた」をサポートします。

お問合せから第二の人生が始まります。

相談は無料です。ご依頼お待ちしています。

-

- お電話でのお問い合わせ

- 03-6450-7073

-

- FAXでのお問い合わせ

- 03-6450-7138