最大600万円も差がでる!? 2018年に売却しないと税金控除が受けられない不動産の特徴

あなたは、所有している不動産を売却するのであれば、出来るだけ高く売却したいとお考えなのではないでしょうか?私もお客様の不動産売却をお手伝いするときは少しでも高く売却することに注力しているため、その思いは一緒です。

しかし、不動産を『金額上、高く売ること』と『売主の利益が最大化すること』は、売却時に課税される税金を考えると必ずしもイコールにならないことをご存知でしょうか?

実は、お手元に残る不動産売却の利益を最大化するためには、不動産市場でいかに高く売却するかだけでなく、売却時に課税される税金をいかに低く抑えるかが重要になってきます。

なぜなら、税金の控除を利用できない場合、利用できる場合に比べて、支払う税金が最大で約600万円以上も多くなってしまうからです。そして、この税金の控除には適用期限があり、あなたの不動産の適用期限は2018年中(平成30年中)かもしれません。

ここでは、2018年中に売却しなければ、税金の控除が利用できなくなる不動産の特徴とともに、税金控除の適用上の注意点をお伝えします。

この記事を読めば、有利な税金控除を利用できる不動産売却時期がわかり、実際に税金控除を活用すれば、多くの利益をお手元に残すことができる可能性があります。

知らなかったと後悔しないように、是非参考にしてください。

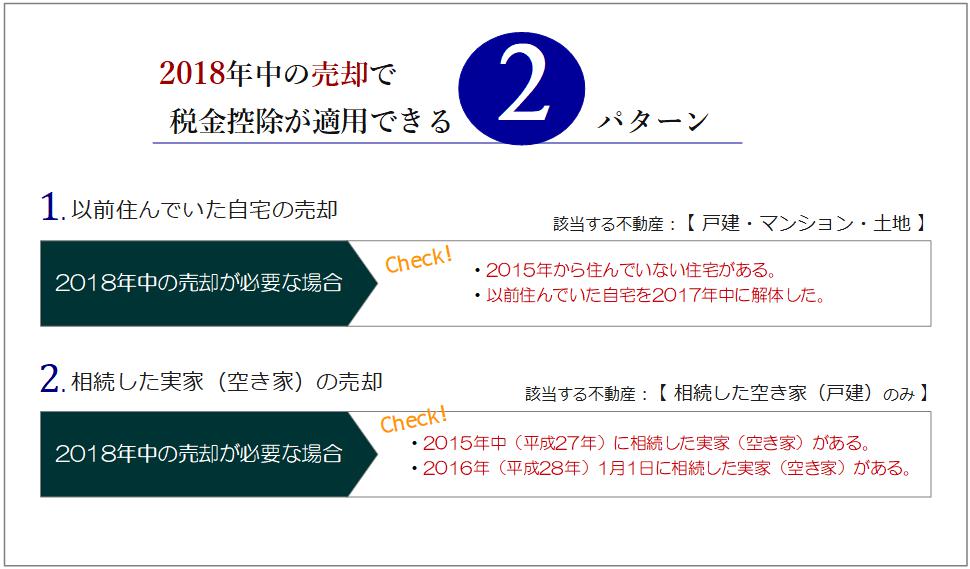

◎2018年中までの売却で税金の控除が利用できる不動産

2018年中に売却を行えば税金の控除が受けられる不動産の特徴は次の2パターンです。まずは、あなたが該当するかどうかを確認してみてください。

※参照:国税庁「マイホームを売った時の特例」、「被相続人の居住用財産(空き家)を売った時の特例」。

ひとつひとつの説明に入る前に、税金の控除で一体どのくらいお手元に残る利益が変わるのかを見ていきましょう。

控除の適用で税金がどのくらい抑えられるのか?

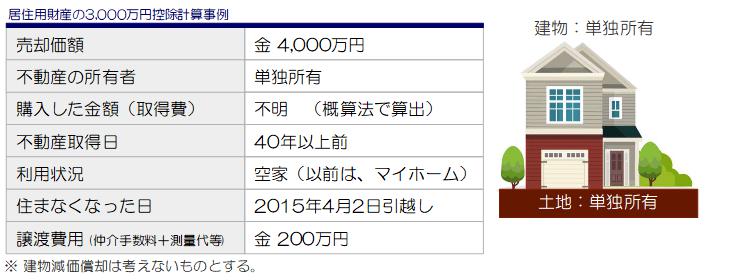

早速、次の事例を利用して、税金の控除が利用できる場合とできない場合のお手元に残る金額の違いを見ていきましょう。説明の中にわからない用語があっても、記事中やリンク先で詳しく説明するので、お手元に残る金額に注目して読み進めてください。

※計算は、単位:万円とし、小数点以下は切り捨てとしています。

事例は、以前自宅(マイホーム)として利用していた不動産であるため、利用できる税金控除は居住用財産の3,000万円特別控除です。引っ越しをしたのは、2015年4月2日のため、この特別控除を利用できる期限は、2018年12月31日までとなります。

2018年中に売却した場合

2018年中に売却した場合、税金の控除が利用できるため、お手元に残る金額は次のような計算になります。

| 売却金額 | 金4,000万円 |

| 取得費(概算法) | ▲金200万円 |

| 譲渡費用(売却に必要な費用) | ▲金200万円 |

| 居住用財産の3,000万円控除 | ▲金3,000万円 |

| 売却時に課税される税額 | 約金85万円 |

| 売却後お手元に残る金額 | 約金3,715万円 |

2018年中に不動産を売却できれば、居住用財産の3,000万円控除に加え、10年超所有の軽減税率が利用できるため、不動産を売却した時に課税される税金は、約85万円まで抑えることが可能です。

お手元に残る金額は約金3,715万円となります。詳しい用語がわからない場合でも、比較のためにこのお手元に残る金額だけ把握しておいてください。

2019年以降に売却した場合

次に、税金の控除適用期限が切れる2019年に売却した場合、同じ事例ではどのくらいの税金が課税されるかを説明します。

| 売却金額 | 金4,000万円 |

| 取得費(概算法) | ▲金200万円 |

| 譲渡費用(売却に必要な費用) | ▲金200万円 |

| 居住用財産の3,000万円控除 | 利用できない |

| 売却時に課税される税額 | 約金731万円 |

| 売却後お手元に残る金額 | 約金3,069万円 |

事例の場合、2019年以降の売却では、2018年中の売却で利用できていた居住用財産の3,000万円控除と10年超所有の軽減税率が利用できません。そのため、利益に対して20.315%の税金が課税され、約金731万円もの税額となります。

お手元に残る金額は、約金3,069万円のため、2018年中に売却した場合と比べると、約金646万円も多くの税金を支払う必要があります。

以上のように、税金控除が適用されることにより、大きな税額を控除できることがわかりました。では、あなたの不動産の場合はいかがでしょうか?特別控除の種類によって、適用の条件も異なるため、2018年中の売却で税金控除が利用できる不動産の2パターンについてひとつひとつ説明します。

この記事では、不動産の税金についてできるだけわかりやすく説明をしていますが、不動産売却時の基本的な計算方法は次の記事をご覧ください。

1. 【2018年中の売却で税金控除①】以前住んでいた自宅の売却

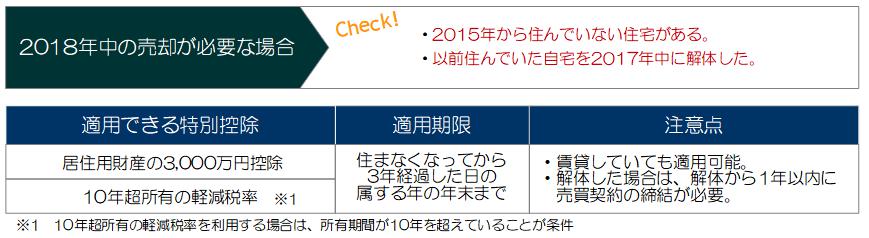

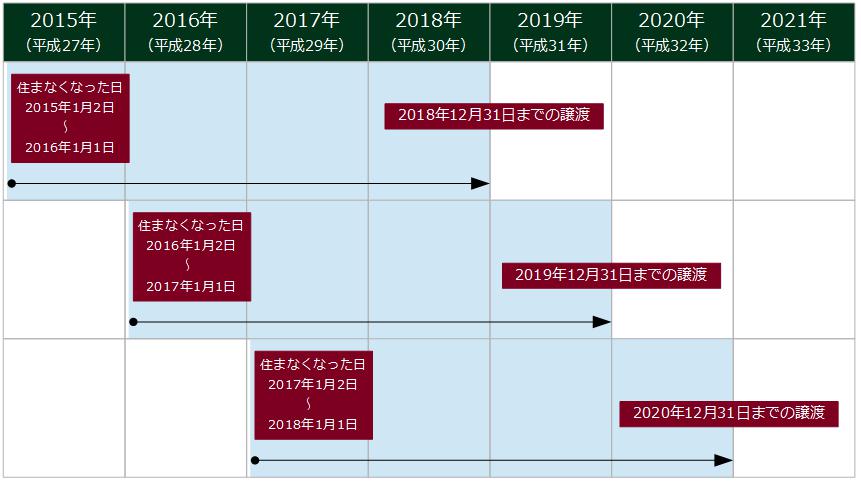

以前住んでいた自宅を売却するときは、現在は空き家にしていたり、たとえ賃貸に出していても、住まなくなってから3年目の年の年末までであれば、税金の控除を利用することができます。2018年の年末に税金控除の適用期限を迎える方と同年中であれば利用できる税金控除は次の通りです。なお、戸建・マンションにかかわらず、居住用不動産であれば利用できる税金の控除です。

さっそく、適用できる特別控除について、ひとつひとつ説明します。

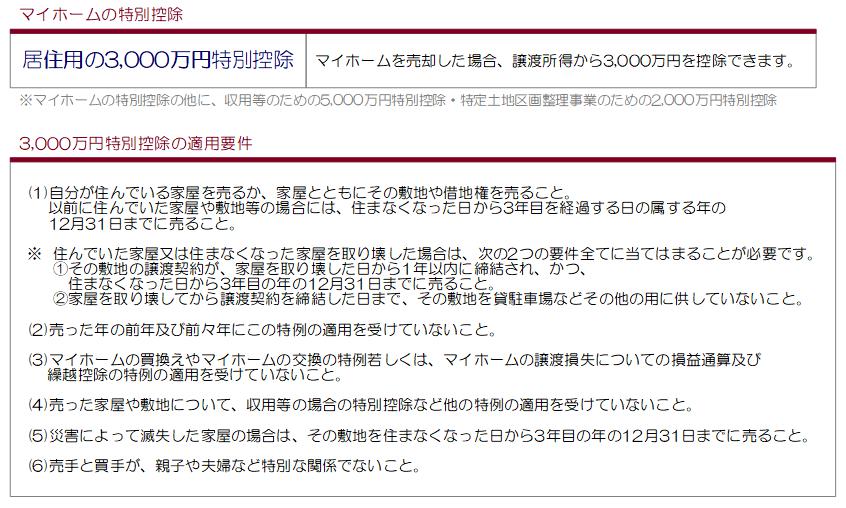

1-1. 居住用財産の3,000万円特別控除の概要と適用期限を確認しよう。

居住用財産の3,000万円特別控除とは、不動産を売却することによって得た税務上の利益(以下「譲渡益」という)から所有者ひとりにつき、最大で3,000万円まで控除できる特例を指します。最大限活用できれば、所有者ひとりあたり600万円以上の税金を抑えられることになります。

この税金控除の概要は次の通りです。

適用要件(1)の適用期限を実際の西暦にあてはめると次のようになります。

上記表の通り、もし2015年(平成27年)中に引っ越し、住まなくなっている以前の自宅がある場合、税金の控除適用期限は2018年(平成30年)12月31日までの譲渡(売却)が条件となります。

居住用財産の3,000万円特別控除の注意点

居住用財産の3,000万円控除には、適用するうえでいくつかの注意点があります。適用期限にも影響する項目もあるため、是非把握してください。

解体した場合は、1年以内の売却

以前住んでいた自宅を解体した場合、解体した日から1年以内に売買契約を締結し、なおかつ、住まなくなってから3年目の年末までに譲渡を行う必要があります。早めに解体してしまうと適用期限を短くしてしまう結果となるため、解体する前に不動産会社に相談するようにしましょう。

住まなくなってからの利用状況は問わない

この特例は住まなくなってから売却するまでの家屋の利用状況を定めていません。つまり、空き家にしていても、第三者に賃貸していても、適用期限内であれば特別控除を利用することができます。ただし、解体した場合はその土地を貸駐車場などに利用すると特例が利用できなくなってしまうので注意が必要です。

所有者が単身赴任中の場合

たとえば、所有者の夫が家族を自宅に残し長い期間単身赴任をしている場合であっても、その家族が住む自宅を売却する場合は特例を利用することができます。ただし、特例を利用する為には次の条件を満たす必要があります。

- もともとその自宅に所有者として住んでいた。

- 所有者が居住しなくなってから、生計を一にする親族が住んでいる。

- 生計を一にする親族が住まなくなってから1年以内の譲渡である。

- 現在、生活の拠点としている家屋が自己の所有する家屋ではない。

住宅ローン控除とは併用不可

居住用財産の3,000万円特別控除と住宅借入金等特別控除(住宅ローン控除)とは、併用することができません。お買換えを行う場合は、控除される税額を計算し、有利な税制を選択しましょう。

1-2. 特別控除と併用できる10年超所有の軽減税率を知っておこう。

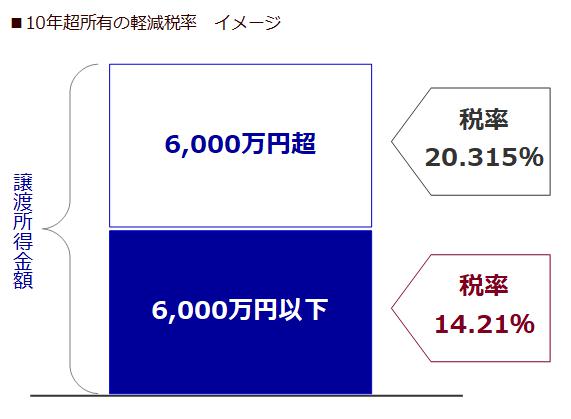

10年超所有の軽減税率とは、所有期間が10年を超える居住用の不動産を売却した場合に、譲渡益のうち6,000万円までの部分の税率を低く抑えることができる税制です。この軽減税率は、居住用財産の3,000万円特別控除と併用が出来ます。

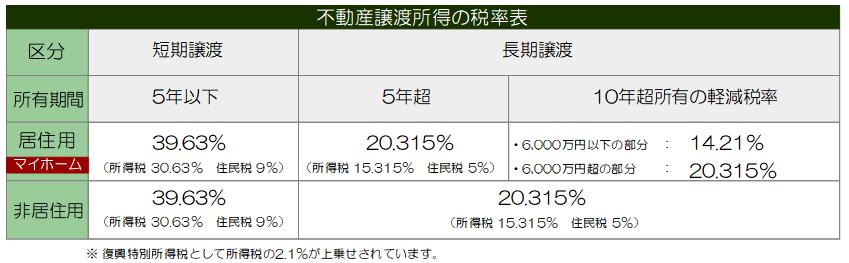

不動産売却時に課税される税金の税率は次の通り定められています(分離課税)。

10年超所有の軽減税率のイメージは次の通りです。

たとえば、自宅を売却した時の譲渡益が1億2,000万円の場合、居住用財産の3,000万円の特例と10年超所有の軽減税率を適用すると次のような計算になります。

①譲渡益から3,000万円特別控除を差し引く。

・1億2,000万円-3,000万円=9,000万円

②9,000万円のうち、6,000万円以下は軽減税率を適用できる。

・6,000万円×14.21%=約852万円(10年超の軽減税率)

・3,000万円×20.315%=約609万円(長期譲渡の税率)

よって、税額は約1,461万円となります。

10年超所有の軽減税率の適用要件は、10年超所有しているということ以外は居住用財産の3,000万円特別控除と同様です。適用期限を超えてしまうと、両方の税制が利用できなくなってしまうため、注意しましょう。

軽減税率の注意点

10年超所有の軽減税率を適用するうえでの注意点を抑えておきましょう。

所有期間の計算方法

税務上の所有期間は、「譲渡した年の1月1日現在で何年経過しているか」で計算します。

たとえば、2008年5月に購入した不動産を2018年10月に売却した場合、実際の所有期間は10年を超えていますが、2018年1月1日の時点では10年未満のため、軽減税率が利用できません。

相続した不動産の場合、所有期間も相続される。

不動産の所有期間は相続されます。たとえば、親が20年間所有していた自宅を相続し、相続人が3年間住んだのちに譲渡した場合でも、親が所有していた20年間を通算して考慮できるため、10年超所有の軽減税率を適用することが出来ます。

居住期間は問われない。

この軽減税率が所有期間は10年超とされていますが、居住期間の規定はありません。たとえば、所有期間が15年のうち、最初の10年間は賃貸として運用した後に、残りの5年間を自己居住に利用し、譲渡した場合でも軽減税率を利用することが出来ます。

2018年(平成30年)中に居住用財産の3,000万円控除と10年超所有の軽減税率の適用期限を迎える方は、できるだけ早めに不動産会社や税理士に特例について確認するようにしましょう。

続いて、2018年中の売却で税金控除が利用できる相続した実家(空き家)について説明します。

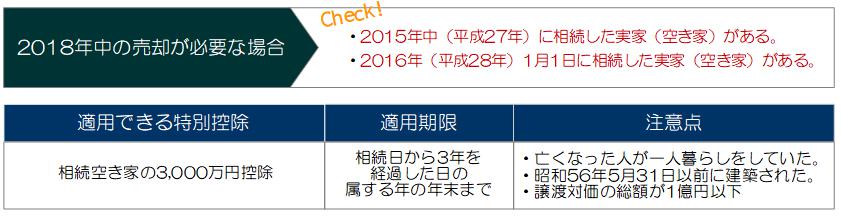

2. 【2018年中の売却で税金控除②】相続した実家(空き家)の売却

相続した実家が空き家のままになっている場合、相続した日から(被相続人が亡くなった日から)3年目の年の年末までであれば、税金の控除を利用することができます。2018年の年末に税金控除の適用期限を迎える方と同年中であれば利用できる税金控除は次の通りです。なお、この税金控除を利用できるのは、相続した空き家(戸建)を売却した場合のみに限られます。

では、相続空き家の3,000万円特別控除についてわかりやすく説明します。

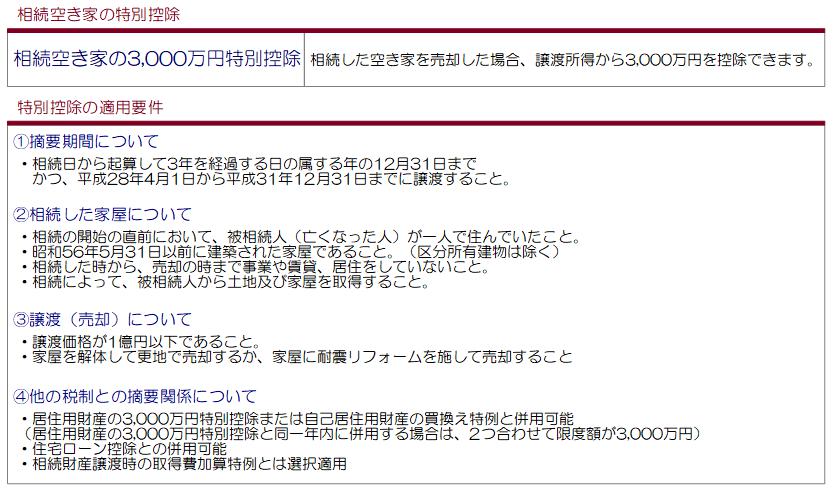

2-1. 相続空き家の3,000万円特別控除の概要と適用期限を確認しよう。

相続空き家の3,000万円特別控除とは、亡くなった人(以下「被相続人」という)が直前まで一人暮らしをしていた自宅(相続人からみれば実家)を売却した時得た税務上の利益から、相続人(現在の所有者)一人につき最大で3,000万円まで控除ができる税金の控除のことです。たとえば、2人で相続した実家を売却し、6,000万円の譲渡益がでた場合でも、この税金控除を適用できれば、譲渡税を支払わなくても良いことになります。最大限活用できれば、相続人2人の場合、最大で合計1,200万円以上の支払う税金を抑えることが出来ます。

この税金控除の概要は次の通りです。

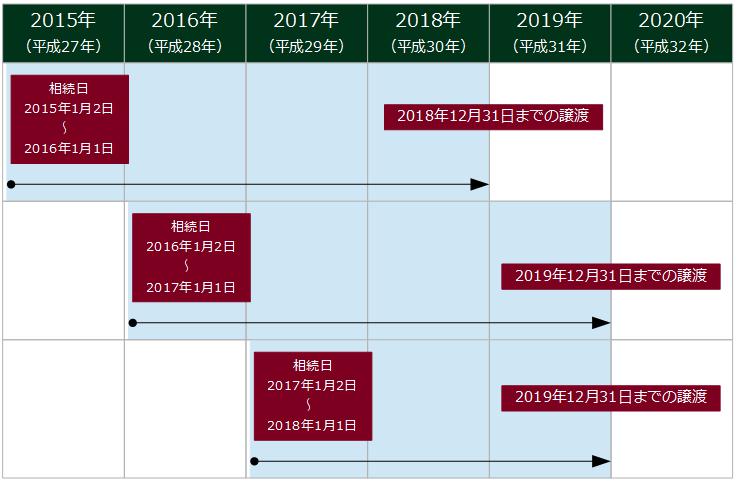

適用要件①の適用期間を西暦にあてはめると次のようになります。

上記表の通り、2015年(平成27年中)に相続をした実家が空き家になっている場合、この税金控除の適用を受けるためには、2018年(平成30年)中の譲渡が必要になります。又、この特例は2019年(平成31年)12月31日までの譲渡が対象となる特例のため、2017年~2018年中の相続があった方は、適用期間が短いので注意が必要です。(特例延期については未確定。)

2-2. 相続空き家の3,000万円特別控除の注意点を知っておこう。

相続空き家の3,000万円特別控除の適用要件は複雑です。相続前の状況や相続後の利用方法により適用ができなくなるおそれがあるので、必ず注意点を抑えておきましょう。なお、この記事でも代表的な注意点を説明しますが、詳しく知りたい方は、『売却後では遅い!自宅や実家を売る前に絶対抑えるべき税金を徹底解説』の第5章【特別控除②】相続空き家の3,000万円控除を理解しようを合わせてご覧ください。

この税金控除の注意点の項目は次の通りです。

- 相続した家屋(空き家)について

- 譲渡(売却)について

ひとつひとつ説明します。

2-2-1. 相続した家屋(空き家)についての注意点

相続した家屋についての注意点は次の通りです。

亡くなった人が直前まで一人暮らしをしていた家屋

税金控除の適用を受けるためには、売却する不動産に被相続人(亡くなった人)が亡くなる直前まで一人暮らしをしていたことが条件となります。具体的な実務としては、「被相続人居住用家屋等確認申請書」の取得が必要となります。

老人ホームなどに住所移転などをした場合、この申請書の取得が出来なくなるため、ご注意ください。

昭和56年5月31日以前に建築された家屋であること

前提として、この特例を区分所有建物(マンションなどのこと)に適用することはできません。一戸建のみの適用となります。

特例を利用する家屋は、昭和56年5月31日以前に建築された旧耐震(いわゆる、旧建築基準法に則り建築した建物)の家屋でなくてはなりません。ただし、建築確認申請が昭和56年5月31日以前に行われ、実際の建築日がそれ以降であっても旧耐震の建物として認められた場合は特例を利用できます。

相続日から売却時まで空き家のままにしておくこと

この特例を利用するためには、相続してから譲渡の日まで、不動産を活用しないことが条件になります。相続人が居住したり、駐車場として貸し出しても特例が利用できなくなるので注意が必要です。

2-2-2. 譲渡(売却)についての注意点

相続した空き家の譲渡についての注意点は次の通りです。特にこの特例を複雑にしている1億円の判定については注意しましょう。

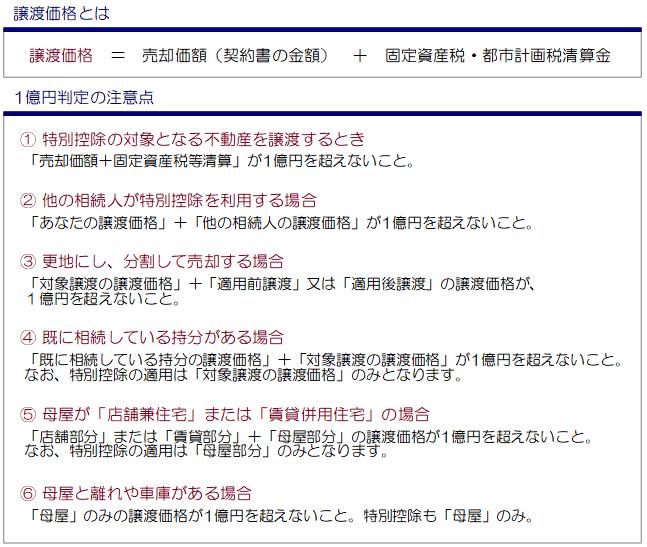

譲渡対価が1億円以下であること

相続した不動産を全て売却しても1億円を超えない方は特に注意をしなくても良いが、不動産の売却価格が1億円を超える場合で、特例を利用するために一部の不動産のみの売却などをお考えの方は注意が必要です。

1億円の判定は次の通りです。

この特例を利用すると相続人ひとりあたり最大で600万円以上の税金が控除されます。つまり、もし1億100万円で売却できる不動産を相続したとしても、1億円以下の価格で売却し特例を利用したほうが、実質的な売主の利益は大きくなることになります。

高く売却することだけに注力してしまうと利用できなくなることがあるので、注意しましょう。

売主が家屋をリフォームするか解体すること

特例を利用するためには、売主が譲渡する家屋が現在の耐震基準に適合するようにリフォームするか、解体をし更地にしなければなりません。買主がリフォームや解体を行った場合は特例が適用できなくなるので、必ず売主が行うようにしてください。

相続空き家の3,000万円控除の適用要件は複雑です。専門的な税務知識が必要になることが多い為、2018年中にこの特例の適用期限を迎える方は、早めに専門家に相談するようにしましょう。

まとめ:税金控除の確認は早めにしましょう。

所有している不動産の売却で少しでも多くの利益を残すためには、税金の控除を最大限活用することが必要です。

そして、税金の控除を利用するためには、確定申告を行わなければなりません。つまり、「どの税金控除を利用したいか」を申告者であるあなたが理解していないと控除を受けられない可能性さえあります。

不動産売却の税金控除は多岐にわたります。ただ金額だけを追い求めるだけでなく、販売計画を立てる段階から税金控除を調べ、確実に利益を最大化できるようにしましょう。

あなたの2018年の不動産売却が成功するために。

不動産売却論は〝売却コンシェルジュ”の公式ブログです。

この記事を書いた人

- 山﨑 紘靖

- 過去に200件以上の不動産売却に携わり、 某大手不動産会社で営業成績No,1だった山崎が、 売却の専門家として、あなたの「最高額で売れた」をサポートします。

お問合せから第二の人生が始まります。

相談は無料です。ご依頼お待ちしています。

-

- お電話でのお問い合わせ

- 03-6450-7073

-

- FAXでのお問い合わせ

- 03-6450-7138