税金に600万円以上の差?!土地を一部売却して建替えする時の手順

この記事をご覧頂いているあなたは、居住している自宅の土地を一部売却し、その資金で残りの敷地に新たな自宅を建築しようとお考えかと思います。

たしかに相続などで取得した自宅は、その不動産を取得した時期が古く、特に都市部においては周辺に比べて大きすぎる土地となっていたり、土地が大きすぎる故に固定資産税などが高く、維持するコストが高額になりがちです。住環境などを変えずに、新たな自宅を取得する方法として、敷地の一部売却は有効な手段です。

しかし、敷地の一部を売却し新たな自宅を建築する場合、その一連の手順を間違ってしまうと、全く同じ建て替えを行ったにもかかわらず、税金が最大で600万円強多く課税されてしまうことがあります。

なぜなら、売却した土地が、税務署に居住用以外の土地と認定されてしまうと、自宅を売却した時に利用できる税金の控除が利用できなくなってしまうからです。

ここでは、自宅の土地を一部売却し、残りの敷地に新たに自宅を建築する手順とその注意点の全てを説明します。

最後までお読み頂き、ご説明する手順通りに自宅の建て替えや土地の一部売却を行えば、あなたは税金控除を利用し、新たな自宅を建築することが出来るようになります。

この記事は税務の内容をできるだけわかりやすく説明していますが、不動産売却時の譲渡税について説明してある次の記事をお読み頂いてから、この記事を読み進めて頂くとより理解を深めることが出来ます。

- 用語説明:『敷地一部売却による建替え』

- 現在の自宅敷地の一部を売却し、その資金を基に残りの敷地に新たな自宅を建築することをこの記事では、『敷地一部売却による建替え』と記載します。

1. 同じ自宅の建て替えで税金が600万円強違う事例

敷地一部売却による建替えの手順を説明するまえに、実際に手順を間違えてしまうと同じ自宅の建替えを行ったにもかかわらず、どのくらいお手元に残る金額が違うのかをつぎの事例を使って説明します。

■敷地一部売却による建替えの事例

上記事例のように敷地の半分を売却し、その資金を基に残りの敷地に自宅を建て替える場合、売却する敷地部分の譲渡益(不動産を売却した時の利益)に課税される税金について、税金控除が利用できる場合とできない場合でどのくらいお手元に残る金額が異なるかを計算し、比較します。難しい用語があったとしても、後程説明をしますので、お手元に残る金額に注目してこのまま読み進めてください。

税金控除が利用できる場合

売却する敷地が、税務上の居住用の敷地として判断されれば、居住用財産の3,000万円特別控除という税金控除を利用することができます。

居住用財産の3,000万円控除を利用できた場合のお手元に残る金額は次の通りです。

| 売却価額 | 8,000万円 |

| 譲渡費用 | ▲1,000万円 |

| 取得費(概算法) | ▲400万円 |

| 居住用財産の3,000万円特別控除 | ▲3,000万円 |

| 譲渡税額 | ▲約511万円 |

| お手元に残る金額 | 金6,489万円 |

上記の表から、不動産売却における課税譲渡所得は、金3,600万円となります。課税される税率は、10年を超えて所有する自宅の売却にため、譲渡益6,000万円までの部分は14.21%となります。

よって、税金控除が利用できた場合の不動産売却時に課税される税金の金額は、約511万円となり、お手元に残る金額は金6,489万円となります。

税金控除が利用できない場合

次に売却する敷地に対して税金の控除が利用できない場合のお手元に残る金額を計算します。

| 売却価額 | 8,000万円 |

| 譲渡費用 | ▲1,000万円 |

| 取得費(概算法) | ▲400万円 |

| 居住用財産の3,000万円特別控除(利用できない) | 0円 |

| 譲渡税額 | ▲約1,340万円 |

| お手元に残る金額 | 金5,660万円 |

上記表から、不動産売却の課税譲渡所得は金6,600万円となります。居住用の不動産の売却ではないため、課税される税率は20.315%です。

よって、税金控除が利用できない場合の不動産売却時に課税される税金の金額は約1,340万円となり、お手元に残る金額は金5,660万円となります。

事例を計算して比較した結果、税金控除を利用できるかできないかで、お手元に残る金額に約829万円の差があることがわかりました。

では、敷地一部売却の建替えはどのような手順で進めれば税金控除が利用できるのでしょうか。その具体的な手順を次の章以降で説明します。

2. 絶対に間違いたくない!自宅建て替えの手順を知ろう。

自宅の敷地の一部を売却し、その資金を基に残りの敷地に自宅を建て替える手順は、税金控除を利用するために次の手順で行うようにしましょう。

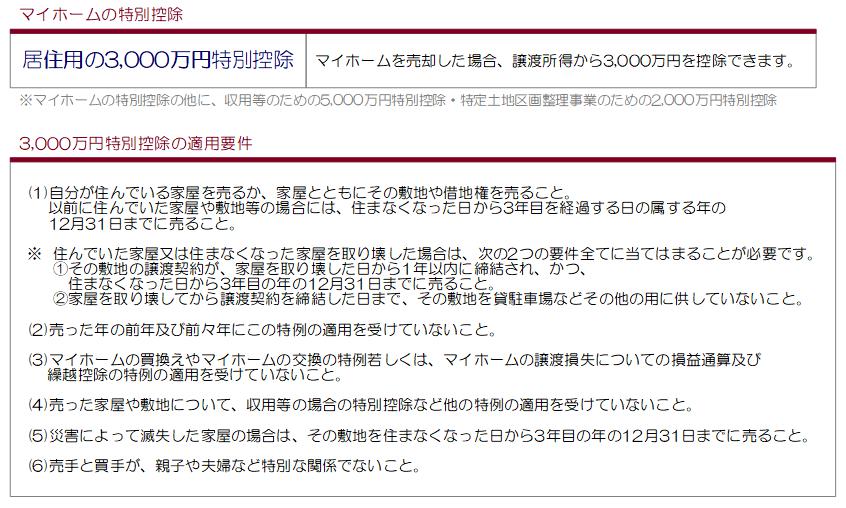

上記の手順通りに自宅の建替えを行えば、居住用財産の3,000万円特別控除という税金控除が利用できます。居住用財産の3,000万円特別控除の概要は次の通りです。

では、手順のひとつひとつについて説明します。

手順1 現在の自宅(家屋)の解体を行う

居住用財産の3,000万円特別控除を利用するためには、売却する敷地が居住用の不動産であることが条件となります。

しかし、現在住んでいる自宅を解体せずに、庭先の余っている土地のみを売却してしまうと、売却した土地は居住用の不動産ではないと税務署に判断されてしまいます。同様に、建物の一部を壊し、残りの部分をリフォームして利用する、いわゆる減築などを行った場合も同様に、売却した土地は居住用の不動産ではないと判断されます。

端的に申し上げれば、現在の自宅(家屋)のすべてを解体しなければ、売却する土地部分を含めたすべての土地が居住用の不動産として判断されないということになります。

手順2 敷地の一部を売却する。

自宅の解体が終わったあとに敷地の一部を売却します。建物を解体したことで、土地全体が居住用の不動産として判断されるため、税金の控除を利用することが可能です。

建物を解体し、更地になった土地の一部売却については次の点に注意しましょう。

- 解体した日から1年以内に売買契約を締結し、住まなくなってから3年目の日が属する年の年末までに引き渡すこと。

- 解体してからは、貸駐車場などに利用しないこと。

ひとつひとつ説明します。

解体した日から1年以内に売買契約を締結し、住まなくなってから3年目の日が属する年の年末までに引き渡すこと。

自宅を解体し、更地にした場合は、解体した日から1年以内に売買契約を締結しないと居住用財産の3,000万円特別控除は利用できません。しかし、売買契約の締結を1年以内に行えば、不動産の引き渡し自体は住まなくなってから3年目の日が属する年の年末までに行えば問題ありません。

解体してからは、貸駐車場などに利用しないこと。

建物を解体し、更地にした後にその土地を貸駐車場などに利用してしまうと、居住用の不動産と判断されなくなり、税金の控除を受けることができなくなります。基本的には更地のままにしておきましょう。

手順3 新たな自宅の建築

建物を解体し、敷地の一部売却を終えてから、新たな自宅の建築を行います。

この時点では、既に土地は分筆(敷地と売却部分が登記上分かれている)されており、面積も確定しています。理想のプランが入らないなどの事態になっても土地面積を増やすことができないので、土地を売却する前(土地を分筆する前)までに、建築をするハウスメーカーと打ち合わせを入念に行うようにしましょう。

以上の手順通り、敷地一部売却による建替えを行っていただければ、敷地の一部売却の譲渡益に課税される税金に居住用財産の3,000万円控除を利用できます。

3. おわりに

敷地の一部売却による自宅の建替えに限らず、不動産売却時に課税される税金は控除が利用できない場合、高額なものになります。また、譲渡税を大きく減額できる税金控除の要件は複雑で種類も数多く存在します。

不動産の売却や建替えを行う際は、売却額だけでなく税金についても事前に調べるか、税金に詳しい不動産会社の担当者に依頼するようにしましょう。

皆様の不動産売却が成功することを願っております。

不動産売却論は〝売却コンシェルジュ”の公式ブログです。

この記事を書いた人

- 山﨑 紘靖

- 過去に200件以上の不動産売却に携わり、 某大手不動産会社で営業成績No,1だった山崎が、 売却の専門家として、あなたの「最高額で売れた」をサポートします。

お問合せから第二の人生が始まります。

相談は無料です。ご依頼お待ちしています。

-

- お電話でのお問い合わせ

- 03-6450-7073

-

- FAXでのお問い合わせ

- 03-6450-7138