【初めての不動産売却】実家や自宅を売るなら「税金」に注意!知識ゼロからわかる不動産売却の税金

「家を売ったら、税金はいくらかかるの?」

不動産(土地や建物のこと)を売ることを考えているあなたは、きっとこんな疑問を持っているのではないでしょうか。

実は、家を売ったときにかかる税金は、売り方や売るタイミングによって、1,000万円以上も変わることがあります。これはとても大きな差です。

でも、ご安心ください。あらかじめ正しい知識を持っておくことで、税金を大きく抑えることができます。この記事では、不動産の売却が初めての方でも理解できるよう、難しい言葉をなるべく使わずに、わかりやすく説明します。

最後まで読んでいただければ、「自分がいくら税金を払うのか」「どうすれば税金を減らせるのか」がはっきりとわかるようになります。

⚠️ 大切なお知らせ

不動産売却の税金は、売った後では対策ができません。必ず「売る前」に確認してください。登記(法務局に名義を登録すること)の手続きを間違えるだけで、本来受けられるはずの控除(税金を減らす制度)が使えなくなる場合があります。

また、令和6年(2024年)1月1日から、相続した実家を売るときのルールが一部変わりました。古い情報のまま進めてしまわないよう、最新情報をご確認ください。

この記事で説明すること

この記事では、次の4つのテーマに沿って説明します。

- 不動産を売ったときの税金の基本的な仕組み

- 自分が住んでいた家(マイホーム)を売るときに使える「3,000万円の特別控除」

- 相続した実家を売るときに使える特別控除(令和6年改正対応)

- 平成21年・22年に買った土地を売るときに使える特別控除

なお、「損が出てしまった場合の税金」や「家を買い替えるときの特例」については、ここでは扱っていません。これらについては国税庁のウェブサイトをご確認ください。

第1章 そもそも、家を売ったらなぜ税金がかかるの?

1-1 税金がかかるのは「もうけた部分」だけ

まず、大前提として知っておいていただきたいことがあります。

家を売ったときに税金がかかるのは、「売った金額の全部」ではなく、「もうけた部分だけ」です。

たとえば、3,000万円で買った家が5,000万円で売れたとします。この場合、差額の2,000万円が「もうけ」になります。税金はこの2,000万円に対してかかります。

この「もうけ」のことを、税金の世界では「譲渡所得(じょうとしょとく)」といいます。「譲渡」とは「人に渡すこと(売ること)」、「所得」とは「もうけ」のことです。

また、この税金は給料など他の収入とは別に計算される「分離課税(ぶんりかぜい)」という仕組みになっています。そのため、他の税金とは分けて考える必要があります。

1-2 税金はどうやって計算するの?

税金の計算は、次の3つのステップで行います。

STEP 1 「もうけ(譲渡所得)」を計算する

売った金額 ー (買ったときの費用 + 売るときにかかった費用) = 譲渡所得

STEP 2 「特別控除(税金の値引き)」を引く

譲渡所得 ー 特別控除 = 課税譲渡所得(実際に税金がかかる金額)

STEP 3 税率をかけて税額を出す

課税譲渡所得 × 税率 = 税額

ポイントは、STEP 2の「特別控除」をうまく使うことで、払う税金を大幅に減らせるという点です。この特別控除について、第4章・第5章で詳しく説明します。

各ステップで使う言葉の意味を、下の表でまとめました。

| 言葉 | 意味 |

|---|---|

| 譲渡収入金額 | 不動産を売って受け取った金額のこと。売買価格に加え、固定資産税の清算金(売買時に日割り計算で分けるお金)も含まれます。 |

| 取得費 | その不動産を買ったときにかかった費用の合計。購入価格のほか、仲介手数料・登記費用・印紙税・リフォーム費用なども含まれます。建物部分は時間の経過で価値が下がるため、「減価償却」という計算をして引きます(詳しくは第2章で説明)。 |

| 譲渡費用 | 売るときにかかった費用のこと。仲介手数料・印紙税・解体費用などが該当します。 |

| 特別控除 | 税金を減らすための「値引き制度」のようなもの。マイホームの売却や相続した実家の売却には、最大3,000万円の控除が使えることがあります。 |

| 課税譲渡所得 | 特別控除を引いた後の、実際に税金がかかる金額のこと。この金額をゼロにできれば、税金は一切かかりません。 |

第2章 「もうけ(譲渡所得)」を正しく計算しよう

税金の計算の第一歩は、「いくらもうかったか」を正確に計算することです。この章では、それぞれの計算方法をひとつひとつ丁寧に説明します。

もうけ(譲渡所得)の計算式は次の通りです。

STEP 1 「もうけ(譲渡所得)」を計算する

売った金額 ー (買ったときの費用 + 売るときにかかった費用) = 譲渡所得

それぞれの言葉の意味を説明します。

2-1 売った金額(譲渡収入金額)

売った金額とは、次の2つを合計したものです。

- 土地と建物の売買価格(売買契約書に書かれている金額)

- 固定資産税・都市計画税の清算金(買主から受け取った分)

「固定資産税の清算金」とは何でしょうか?固定資産税は毎年1月1日時点の所有者が1年分を納めることになっています。しかし実際には、年の途中で家が売れることが多いです。その場合、売主が払いすぎた分を買主が「清算金」として売主に渡します。この清算金も「売った金額」に含める必要があります。

2-2 買ったときの費用(取得費)

取得費とは、その不動産を買ったときにかかったすべての費用のことです。取得費が大きければ大きいほど、もうけ(譲渡所得)は小さくなり、税金が少なくなります。

取得費の計算方法には2種類あります。どちらか有利な方(金額が大きい方)を選ぶことができます。

| 方法 | 計算の仕方 | 使う場面 |

|---|---|---|

| 実額法 | 実際にかかった金額をもとに計算する | 購入時の売買契約書や領収書が残っている場合。通常はこちらの方が税金が少なくなります。 |

| 概算法 | 売却価格 × 5% | 購入時の書類がない場合や、昭和20〜30年代など購入価格がとても低かった場合。 |

建物は「減価償却」で取得費が減る

土地は時間が経っても価値は変わりませんが、建物は時間とともに老朽化(古くなること)するため、税法上は「価値が下がる」とみなされます。この「価値が下がる分を計算すること」を「減価償却(げんかしょうきゃく)」といいます。

マイホームの建物部分の減価償却は、次の式で計算します。

= 建物の購入価格(または建築費) × 0.9 × 償却率 × 経過年数

「償却率」は建物の構造によって異なります。よく使われる構造の償却率は次の通りです。

| 建物の構造 | 法定耐用年数 | 償却率 |

|---|---|---|

| 木造・合成樹脂造 | 33年 | 0.031 |

| 木骨モルタル造 | 30年 | 0.034 |

| 鉄骨鉄筋コンクリート・鉄筋コンクリート造(RC造) | 70年 | 0.015 |

| 鉄骨造(厚さ4mm超) | 51年 | 0.020 |

| 鉄骨造(厚さ3mm超〜4mm以下) | 40年 | 0.025 |

具体的な計算例で確認しましょう

〈設定〉平成6年(1994年)5月に建築した木造の家(建築費3,000万円)を、令和6年(2024年)5月に売却した場合

- ① 経過年数を求めます:平成6年5月 → 令和6年5月 = 30年

- ② 減価償却額を計算します:3,000万円 × 0.9 × 0.031 × 30年 = 2,511万円

- ③ 建物の取得費を求めます:3,000万円 ー 2,511万円 = 489万円

このように、30年経った木造住宅の建物部分の取得費は489万円まで下がります。土地の取得費はそのままの金額を使います。

2-3 売るときにかかった費用(譲渡費用)

譲渡費用とは、その不動産を売るために直接かかった費用のことです。次のものが含まれます。

- 不動産会社に払う仲介手数料

- 売買契約書に貼る印紙代(印紙税)

- 土地の境界を確認するための測量費・分筆費用

- 売るために行った建物の解体費用

- 借地の名義変更料(借地権を売る場合)

逆に、次のものは譲渡費用に含まれませんので注意してください。

- 修繕費・リフォーム費用(売却目的でない場合)

- 固定資産税・都市計画税

- 引越し費用

- 住宅ローンの繰り上げ返済手数料

2-4 実際に譲渡所得を計算してみよう

〈設定〉次の条件で家を売った場合を計算してみましょう。

- 売却価格:1億1,000万円

- 土地の購入費:2,000万円

- 建物の購入費:4,000万円(木造、23年前に建築)

- 購入時の諸経費(仲介手数料など):500万円

- 売却時の仲介手数料など(譲渡費用):450万円

① 建物の取得費を求めます

減価償却額:4,000万円 × 0.9 × 0.031 × 23年 = 2,566.8万円

建物取得費:4,000万円 ー 2,566.8万円 = 1,433.2万円

② 取得費の合計を求めます

土地 2,000万円 + 建物 1,433.2万円 + 諸経費 500万円 = 3,933.2万円

③ 概算法と比べます(有利な方を選ぶ)

- 実額法:3,933.2万円

- 概算法:1億1,000万円 × 5% = 550万円

→ 実額法の方が大きいので、実額法を使います

④ 譲渡所得を求めます

1億1,000万円 ー(3,933.2万円 + 450万円)= 6,616.8万円

この6,616.8万円が「もうけ」となり、第4章以降で説明する「特別控除」を引いた金額(特別控除が利用出来ない場合は、もうけ【譲渡所得】)に税金がかかります。

第3章 所有期間によって税率が大きく変わる

税金の計算で、もうひとつ大切なのが「税率」です。実は、その不動産を何年持っていたかによって、税率がまったく違います。

3-1 「5年」が大きな分かれ目

不動産の所有期間は、売却した年の1月1日時点で何年持っていたかで判定します。実際に何年経ったかではないため、注意が必要です。

⚠️ 具体例で確認しましょう

2012年(平成24年)10月に購入した家を、2017年(平成29年)11月に売却した場合を考えます。

実際の所有期間は「5年と1か月」ですが、売却した年(2017年)の1月1日時点では「4年3か月」しか経っていません。この場合は「5年以下」の短期とみなされ、税率が高い方が適用されます。

5年超の「長期」として売却するためには、2018年(平成30年)1月1日以降まで待つ必要があります。たった数週間の違いで、数百万円の差が出ることもあります。

3-2 3種類の税率

| 区分 | 条件 | 税率 |

|---|---|---|

| 短期譲渡所得 | 売却した年の1月1日時点で所有期間が5年以下 | 39.63% 所得税30.63% + 住民税9% |

| 長期譲渡所得 | 売却した年の1月1日時点で所有期間が5年超 | 20.315% 所得税15.315% + 住民税5% |

| 10年超の軽減税率 (マイホームのみ) |

所有10年超 + 後述する3,000万円控除の要件を満たす場合 | 6,000万円以下の部分:14.21% 6,000万円超の部分:20.315% |

短期と長期を比べると、税率が約2倍も違います。たとえば2,000万円のもうけがあった場合、短期なら約793万円、長期なら約406万円の税金となり、約387万円も差が出ます。

3-3 10年超の軽減税率の計算例

〈設定〉15年間住んでいたマイホームを売却し、特別控除後の課税譲渡所得(もうけ)が8,000万円だった場合

- 6,000万円以下の部分:6,000万円 × 14.21% = 852.6万円

- 6,000万円超の部分:(8,000万円 ー 6,000万円)× 20.315% = 406.3万円

合計税額:約1,258.9万円

第4章 マイホームを売るときの「3,000万円特別控除」

ここからは、税金を大きく減らすことができる「特別控除」について説明します。

まず、自分が住んでいた家(マイホーム)を売るときに使える「居住用財産の3,000万円特別控除」です。

この制度を使えば、もうけ(譲渡所得)から最大3,000万円を差し引くことができます。つまり、3,000万円以下のもうけであれば、税金がゼロになる可能性があります。最大で約1,188万円の節税になる、とても強力な制度です。

4-1 使うための条件

この特別控除を使うための条件は、次の通りです。

| # | 条件 | 補足・注意点 |

|---|---|---|

| ① | 現在、主に住んでいる自宅を売ること | 単身赴任などで本人が住んでいなくても、家族が住んでいれば対象になります。複数の家を持つ場合は、主に使っている方が対象です。 |

| ② | 住まなくなった日から3年目の年末(12月31日)までに売ること | 住まなくなった後に人に貸していても、3年目の年末までに売れば対象になります。 |

| ③ | 建物を壊した場合は、壊した日から1年以内に売買契約をし、かつ3年目の年末までに売ること | 建物を壊した後に駐車場などに使い始めると、この特例が使えなくなるため注意が必要です。 |

| ④ | 住んでいた期間に制限はない | 半年しか住んでいなくても使えます。ただし「節税目的だけで一時的に住んだ」場合は認められません。 |

| ⑤ | 住宅ローン控除と同時には使えない(どちらかを選ぶ) | 家を買い替えて新しい家を住宅ローンで購入する場合、3,000万円控除か住宅ローン控除かを選ぶ必要があります。 |

| ⑥ | 前の年・前々年にこの特別控除や一部の特例を使っていないこと | 3年に1回しか使えません。 |

| ⑦ | 売る相手が配偶者・子供・同族会社など特別な関係でないこと | 親族でも生計が別であれば使える場合があります。不明な場合は税理士に確認してください。 |

4-2 実際に計算してみましょう

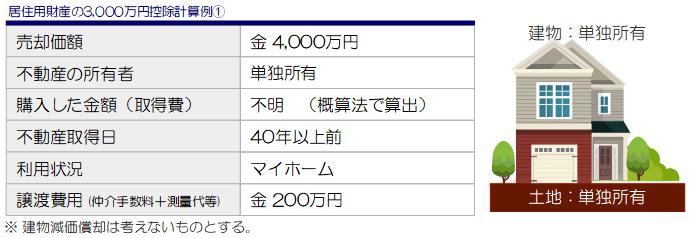

【事例①】ひとりで所有しているマイホームの場合

〈設定〉10年超住んだ単独所有の自宅を売却。売却価格4,000万円、譲渡費用200万円、購入した金額等(取得費)は不明の為、概算法(5%)を使用。

- ① 譲渡所得:4,000万円 ー(4,000万円×5% + 200万円)= 3,600万円

- ② 3,000万円控除を適用:3,600万円 ー 3,000万円 = 600万円

- ③ 税額(10年超の軽減税率を適用):600万円 × 14.21% = 約85万円

控除を使わなければ約731万円の税金になるところが、わずか約85万円で済みます。

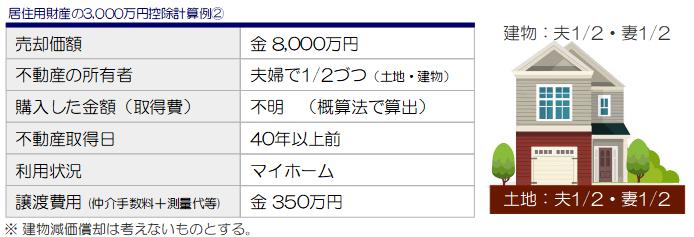

【事例②】夫婦で共有しているマイホームの場合

〈設定〉10年超住んだ夫婦共有(各1/2ずつ)の家を売却。売却価格8,000万円、譲渡費用350万円、購入した金額等(取得費)は不明の為、概算法(5%)を使用。

- ① 全体の譲渡所得:8,000万円 ー(8,000万円×5% + 350万円)= 7,250万円

- ② 夫・妻それぞれの持分に分けます:7,250万円 × 1/2 = 3,625万円(各自)

- ③ 各自に3,000万円控除を適用:3,625万円 ー 3,000万円 = 625万円(各自)

- ④ 税額(10年超の軽減税率を適用):625万円 × 14.21% = 約88万円(各自)

- ⑤ 夫婦合計:約176万円

4-3 よくある注意点

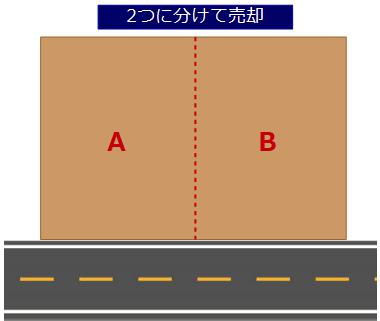

① 土地を分けて売るケース

同一年に2つとも売却する場合は、通算して3,000万円特別控除及び10年超所有の軽減税率(14.21%)が利用できます(所有期間の要件等あり)。

しかし、AとBの売却時期が異なってしまい、Bの売却が年をまたいでしまった場合は、Aの売却時に3,000万円控除と軽減税率を利用してしまうと、B全体に20.315%の税率がかかってしまいます。

節税対策として、Aで3,000万円控除を利用し、Bで10年超所有の軽減税率(14.21%)を利用するなどし、譲渡税額を抑えるようにした方が良いでしょう。

② 住宅ローン控除との関係

家を買い替えて、新しい家を住宅ローンで購入する予定がある方は注意が必要です。3,000万円控除と住宅ローン控除は同時に使うことができません(選択制)。どちらを選ぶかで、トータルの手取り額が変わりますので、必ず事前に計算が必要となります。

③ 家屋を贈与した直後に売るケース

Q家屋は親、土地は子名義で、子のみが10年以上居住している不動産があります。家屋を親から子に贈与し、その後すぐに売却した場合、子は特別控除を利用できますか?

A結論から申し上げると、特例の利用が出来ない可能性が高いです。

以前は、子はその不動産に居住の意思を以って住んでいたことなどを考慮され適用された経緯もありますが、平成22年の国税不服裁判事例を考慮すると、今後においては質問のような事例は特例の利用ができないと考える必要がありそうです。

国税不服裁判所判例-H22.6.24

請求人は、譲渡したA建物を、10年以上にわたって生活の拠点としており、また、贈与により取得して所有者になった日から売買契約締結の日の前後を通じて5か月の間、居住の意思を持って居住の用に供していたところ、租税特別措置法第35条第1項には、所有期間及び居住期間についての定めはないから、A建物の所有者になってからの居住期間が短いとしても、A建物は、同項に規定する個人が居住の用に供している家屋に該当する旨主張する。

しかしながら、租税特別措置法第35条第1項に規定する個人がその居住の用に供している家屋に該当するというためには、当該家屋を所有者として居住する意思を持って、客観的にもある程度の期間継続して生活の本拠としていたことを要すると解すべきであるところ、請求人がA建物の所有者となる前の居住期間は、同項の適用を判断するに当たり考慮すべき事実とはならず、また、請求人がA建物の所有者となった日前にA土地建物の買主から諸条件の提示を受けて購入申込みを受諾していることからすれば、同受諾した日以降は、A土地建物は買主に譲渡されることが予定されていたものといえるから、請求人がA建物の所有者となった日以降において、請求人は、A建物を所有者として居住する意思を持って居住の用に供していたものとは認められない。

したがって、請求人がA建物に居住していた全期間について、A建物を租税特別措置法第35条第1項に規定する個人が居住の用に供している家屋であると認めることはできない。

質問のような状況で、売却をお考えの場合は、少なくとも1年から2年前には子に家屋の所有権を移しておく必要がありそうです。

以上が居住用財産の3,000万円控除の説明です。適切に利用すれば、大きな節税につながる税法の為、不動産売却を行う前に把握し進めるようにしましょう。

第5章 相続した実家を売るときの「3,000万円特別控除」(令和6年改正対応)

親や祖父母が住んでいた実家を相続(遺産として受け取ること)して、その後売却する場合にも、「3,000万円の特別控除」を使える制度があります。これを「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」、通称「相続空き家の3,000万円控除」といいます。

この制度を使えば、相続した実家を売るときのもうけから、相続人ひとりあたり最大3,000万円(条件により2,000万円)を差し引くことができます。

🔴 令和6年(2024年)1月1日からのルール変更(3つの重要な改正)

① 相続人が3名以上の場合は控除額が縮減されました

従来は何人で相続しても全員が3,000万円の控除を使えましたが、令和6年1月1日以降に売却する場合、相続人が3名以上のときは1人あたりの控除額が2,000万円に減ります。子供3人で実家を相続するケースなどは特に注意が必要です。

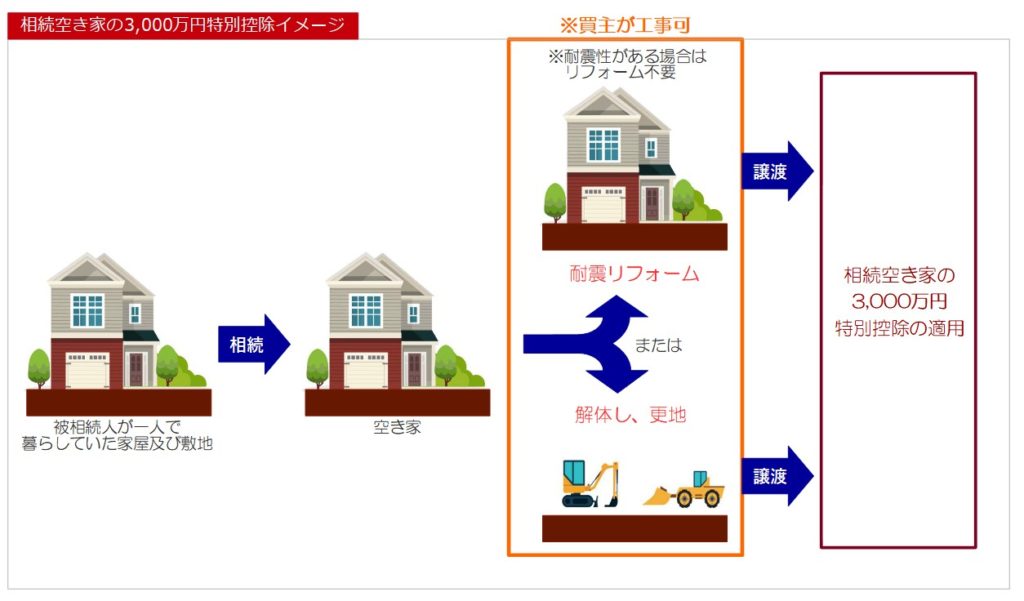

② 売主(相続人)が解体・工事をしなくても良くなりました

従来は売主側が売る前に家を解体するか耐震工事をする必要がありましたが、令和6年1月1日以降は、買主が「売買した年の翌年2月15日まで」に解体または耐震工事を完了させれば、特例を受けることができます。これにより、古い実家を買取業者に売りやすくなりました。

③ 制度の使用期限が延長されました

従来は令和5年(2023年)12月31日が期限でしたが、令和9年(2027年)12月31日まで延長されました。

5-1 いつまでに売ればいいの?(適用期間)

この特別控除を使うためには、次の期間内に売却する必要があります。

- 相続が起きた日から3年を経過する日が属する年の12月31日までに売却すること

- 制度自体の期限は令和9年(2027年)12月31日

たとえば、令和4年(2022年)6月1日に相続が発生した場合、3年後の令和7年(2025年)の年末(12月31日)が売却期限になります。

5-2 どんな家が対象になるの?(家屋の条件)

すべての古い家が対象になるわけではありません。次の条件をすべて満たす必要があります。

- 昭和56年(1981年)5月31日以前に建てられた家であること

(分譲マンションなど「区分所有建物」は対象外です) - 相続が起きる直前まで、亡くなった方(被相続人)がひとりで住んでいたこと

- 相続してから売るまでの間、誰かに貸したり、自分が住んだりしていないこと

- 相続によって、亡くなった方から土地と建物の両方を受け取っていること

老人ホームなどに入所していた場合はどうなる?

「被相続人がひとりで住んでいた」という条件について、亡くなる前に老人ホームなどの施設に入っていた方の場合は、特別なルールがあります。

次のすべての条件を満たす場合は、老人ホームに入所していても「実家に住んでいた」とみなされます。

【亡くなった方(被相続人)について】

- 介護保険法上の「要介護認定」または「要支援認定」を受けていたこと

- 相続が起きる直前まで、老人ホーム等の施設に入所していたこと

【実家(居住用の家屋)について】

- 老人ホームに入所してから相続が起きるまでの間、亡くなった方が実家を「一定の使用」(家財の保管など)のために使っていたこと

- その間、他の人に貸したり、他の人が住んだりしていないこと

5-3 売り方の条件

売却に関しても、次の条件があります。

- 売却価格(固定資産税等の清算金を含む)が1億円以下であること

- 売却前または売却後(令和6年改正)に、建物を解体して更地にするか、耐震改修工事を行うこと

令和6年改正で「売った後の工事」でもOKになりました

以前は売主(相続人)が解体や耐震工事を「売る前(買主に引渡す前)」に完了させる必要がありました。これがとても大変で、費用もかかるため、特例を使いたくても使えないケースが多くありました。

令和6年(2024年)1月1日以降に売却した場合は、売買契約に基づき買主が「売却した年の翌年2月15日まで」に工事を完了させれば、特例が適用されるようになりました。

5-4 「1億円以下」の判定に関する注意点

「1億円以下」という条件は、単純に「売却価格が1億円以下かどうか」だけではありません。いくつか複雑なルールがあります。

① 複数の相続人で売る場合

たとえば、子供3人で実家を3分の1ずつ相続して、総額1億2,000万円で売却する場合、ひとりあたりの受取額が4,000万円でも、3人合計の売却額が1億円を超えていれば、全員が特例を使えません。

② 土地を分割して売る場合

広い土地を複数回に分けて売るケースもあります。この場合、複数の売却のトータル金額で1億円を判定します。詳細は次の3つの区分で考えます。

| 名称 | 意味 |

|---|---|

| 対象譲渡 | 特別控除を使いたいメインの売却 |

| 適用前譲渡 | 相続が起きた日から、対象譲渡の日までの間に行った関連不動産の売却 |

| 適用後譲渡 | 対象譲渡の日から3年目の年末までに行った関連不動産の売却 |

これら3つの合計が1億円を超えると、対象譲渡に特別控除を適用できなくなります。売却を複数回に分ける場合は、必ず専門家に相談してください。

③ 店舗兼住宅・賃貸併用住宅の場合

1階が店舗、2階以上が住居などの建物の場合、特別控除は住居部分だけに適用されます。ただし、1億円の判定は建物全体の売却価格で行います。

④ 母屋と離れ・車庫がある場合

同じ敷地内に母屋(主な建物)のほかに離れや車庫がある場合は、母屋部分だけが特別控除の対象で、1億円の判定も母屋部分の売却価格だけで行います。

5-5 相続登記(名義変更)の注意点

特別控除を確実に使うために、相続登記(不動産の名義を亡くなった方から相続人に変える手続き)についても注意が必要です。

① 必ず順番通りに相続登記する

たとえば「祖父→父(相続登記なし)→自分」のように、中間の相続を飛ばして直接登記することが手続き上は可能なケースがあります。しかしこれをやると特例が使えなくなる可能性があります。面倒でも「祖父→父→自分」と順番通りに登記してください。

② 特別控除を使う全員の名義を登記する

子供3人で相続した場合、登記費用を節約するために代表1人の名義だけにして、売却後にお金を分ける方法をとることがあります。しかしこの場合、名義を登記していない2人は特別控除を使えません。特別控除を使いたい人は全員、必ず自分の名義で登記してください。

5-6 計算事例

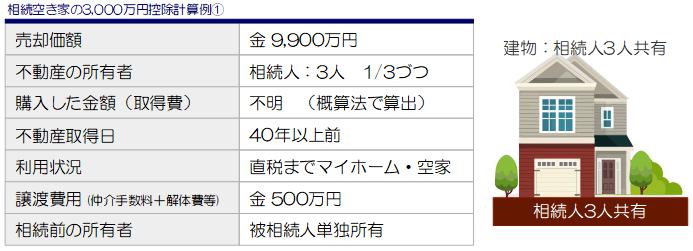

【事例】相続人3名で9,900万円で売却した場合

〈設定〉子供3人が実家を1/3ずつ相続し、9,900万円で売却。解体費用500万円。

- ① 全体の譲渡所得:9,900万円 ー(取得費:495万円 + 譲渡費用:500万円)= 8,905万円

- ② 各人の譲渡所得:8,905万円 × 1/3 ≒ 2,968万円

- ③ 各人に3,000万円控除を適用:2,968万円 ー 2,000万円 = 968万円

- ④ 各人の税額:968万円 × 20.315% ≒ 約197万円

- ⑤ 各人の手取り:(9,900万円 ー 譲渡費用:500万円 ー 税金:591万円)× 1/3 ≒ 約2,936万円

【比較】1億1,000万円で売った場合との比較

1億円を超えると特別控除が使えなくなります。先程の事例物件を、仮に1億1,000万円で売却した場合、比較は下記のようになります。

| 9,900万円で売却(特例あり) | 1億1,000万円で売却(特例なし) | |

|---|---|---|

| 各人の税金 | 約197万円 | 約674万円 |

| 各人の手取り | 約2,936万円 | 約2,826万円 |

| 差額 | 1,100万円高く売っても、各人手取りは約110万円少なくなる! | |

このように、「できるだけ高く売りたい」という気持ちはよくわかりますが、税金の仕組みを理解した上で売却価格を設定することが大切です。

第6章 平成21年・22年に買った土地を売るときの1,000万円特別控除

平成21年(2009年)または平成22年(2010年)に買った土地を持っている方は、「1,000万円の特別控除」が使えます。

これは、リーマンショック後に落ち込んだ不動産市場を活性化させるために作られた時限的な制度です。今もまだ有効で、最大で約203万円の節税になります。

6-1 使うための条件

- 平成21年1月1日〜平成22年12月31日の間に取得した国内の土地等であること(建物は対象外)

- 所有期間が5年超であること

(平成21年取得 → 平成27年以降の売却、平成22年取得 → 平成28年以降の売却) - 配偶者・子供・同族会社などから取得した土地でないこと

- 相続・贈与・交換などで受け取った土地でないこと

6-2 覚えておきたいポイント

- 土地の使い方は問いません。賃貸に出している土地でも使えます

- 共有している場合は、それぞれの持ち主が1,000万円ずつ使えます

- 同じ年に居住用財産の3,000万円控除と合わせて使う場合、合計の控除額は最大5,000万円までです

- 住宅ローン控除と同時に使えます

6-3 計算例

〈設定〉平成21年に取得した土地を夫婦で1/2ずつ共有し、売却価格4,000万円、取得費1,000万円、譲渡費用200万円で売却した場合

- ① 全体の譲渡所得:4,000万円 ー 取得費:1,000万円 ー 譲渡費用:200万円 = 2,800万円

- ② 各人の譲渡所得:2,800万円 × 1/2 = 1,400万円

- ③ 各人に1,000万円控除を適用:1,400万円 ー 1,000万円 = 400万円

- ④ 各人の税額:400万円 × 20.315% ≒ 約81万円

- ⑤ 夫婦合計:約162万円

まとめ 売却前に必ず確認!3つのチェックポイント

この記事で説明したことを、最後に整理します。

不動産を売ったときの税金は、売り方・売る時期・持ち方によって大きく変わります。そして最も大切なことは、「売る前」にしっかり確認・準備しておくことです。売った後では取り返しがつきません。

| チェック | やること・確認すること | 怠った場合のリスク |

|---|---|---|

| ✅ チェック① | 購入時の売買契約書・領収書を探す。ない場合は税理士に相談する | 取得費が低く計算され、税金が増える |

| ✅ チェック② | 【相続空き家3000万円控除】相続登記を売却前に完了する。特別控除を使う全員の名義を必ず登記する | 名義のない相続人は特別控除を使えない |

| ✅ チェック③ | 【相続空き家3000万円控除】令和6年改正を確認。相続人が3名以上なら控除額が2,000万円に縮減される | 税額を誤って計算し、想定外の納税が発生する |

最後に、大切なお願いです

この記事で説明した税金の計算や特別控除の条件は、皆さんの状況によって細かく変わります。特に相続が絡む場合は複雑なケースも多く、手続きを間違えるだけで数百万円の損失になることもあります。

必ず売却の前に、税金に詳しい不動産会社や税理士に相談してください。相談費用は発生しますが、それを大幅に上回る節税効果が期待できます。

※ 本記事は令和6年(2024年)12月時点の税制に基づいています。税制は改正されることがありますので、売却前に必ず税務署または税理士にご確認ください。

この記事を書いた人

- 山﨑 紘靖

- 過去に200件以上の不動産売却に携わり、 某大手不動産会社で営業成績No,1だった山崎が、 売却の専門家として、あなたの「最高額で売れた」をサポートします。

お問合せから第二の人生が始まります。

相談は無料です。ご依頼お待ちしています。

-

- お電話でのお問い合わせ

- 03-6450-7073

-

- FAXでのお問い合わせ

- 03-6450-7138