1億1,000万円より、1億円で空き家を売るほうが得をする?!相続空き家の3,000万円控除を理解しよう。

もし、あなたが実勢価格1億1,000万円の不動産を兄弟2人で相続したとします。

話し合いの結果、売却することになったので、不動産会社に査定を依頼すると、当然、査定書には、1億1,000万円の金額が示唆されます。

売主であるあなたは、「高値で売却できる方が良い」と考えると思います。

しかし、この不動産が相続空き家の3,000万円控除が利用できる物件であった場合、1億1,000万円で売却してしまうと1億円で売却するよりも損をすることになります。

結論からお話しすると、1億円ちょうどで売却することが正解です。

今回は、相続空き家の3,000万円控除のおさらいから、実際の活用方法までをわかりやすく説明します。最後までお読みいただき、皆さまの相続した不動産の売却にお役に立てればと思います。

※今回の記事は、以前執筆した『あなたの期限は今年かも?!』空き家相続に係る3,000万円特別控除の特例の応用編です。お読みでない方は併せてお読み頂くことをおすすめ致します。

相続空き家に係る3,000万円特別控除の特例

特例の内容をご説明致します。内容をご理解されている方は、この項目を飛ばしてお読みください。

特例の利点

『制度の概要』

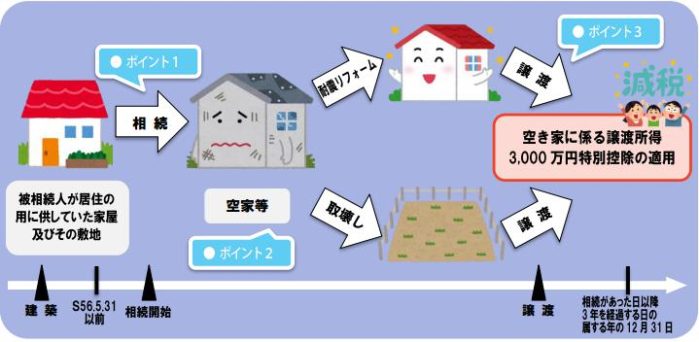

相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の居住の用 に供していた家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除する。出典:国土交通省

不動産を売却すると、売却して得た利益に対して20.315%( 長期譲渡所得の場合 )の譲渡税が課税されます。

相続空き家の特例を利用すると、売却の利益(譲渡益)のうち、3,000万円が非課税となり、最大でひとりあたり約609万円の譲渡税負担を軽減することが出来ます。

では、どのような場合に『相続空き家に係る3,000万円特別控除の特例』が適用されるのでしょうか。

適用要件

『特例の適用基準』

① 相続開始直前まで自宅として使用されており、お亡くなりになった人以外に、住んでいる人がいない。② 相続の時から、事業・貸付・居住をしていないこと。

③ 平成28年4月1日から平成31年12月31日までの売却(譲渡)であり、相続開始後、3年を経過する日の属する12月31日までの譲渡である。

④ 譲渡対価が、金1億円以下。

⑤ 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く)。

⑥ 土地での譲渡:建物を除去(解体)する。(更地)

⑦ 建物+敷地の譲渡:建物が耐震基準を満たしている。(リフォーム)

ひとつひとつ、ご説明します。

①・② :お亡くなりになる直前まで、お一人で自宅として利用していた家屋が対象になります。また、お亡くなりになってから(つまり、空き家になってから)、譲渡(売却)のときまで「誰も住んでいないこと」「人に貸していないこと」が適用要件になります。

また、被相続人が自宅として利用していたという判断については、売却する不動産が、被相続人の生活の拠点だったかという実態により決定されます。たとえば、住民票は自宅においたままで、介護施設に長年入居していた場合などは、特例を利用できない可能性が高くなります。

③:特例の期限は、平成28年4月1日から平成31年12月31日までの譲渡(売却)です。

たとえば、平成25年2月2日に相続が発生した場合は、平成28年12月31日までの譲渡であれば適用されます。

④:売却価格が、金1億円までの適用となります。

⑤:旧耐震基準で建築された一戸建が対象となります。マンションなどの区分所有建物は適用除外です。

⑥・⑦:「戸建」としての売却の場合は、現在の耐震基準に合うリフォームが必要になり、「土地」として売却する場合は、建物を解体し『更地』とすることが、特例の適用要件となります。

特例の概要は以上です。では、実際の活用方法をご説明します。

1億1,000万円より、1億円で売却したほうが得をする?!

冒頭の事例を例題に実際の計算方法をご説明致します。

『例 題』

・東京都世田谷区代田5丁目(最寄駅「下北沢」)

・土地:133㎡ (40.23坪)

・築年数:昭和43年築

・相続発生直前まで被相続人が自宅として利用

・現況:空き家

・相続人:兄弟2人(持分:1/2)

・実勢価格:金1億1,000万円

・▲仲介手数料:金362万円

・▲測量費用:金50万円

・▲解体費用:金200万円※実際には、その他諸経費がかかりますが、説明を簡素化するために、今回は考慮しないものとします。

※今回は、解体し更地で売却することを仮定しています。

兄弟2人で相続した不動産を1億1,000万円で売却した場合と1億円で売却した場合を計算し、実際お手元に残る金が金額を算出します。

※譲渡税の計算詳細は、不動産を売却するとどれくらいの税金がかかるのか?【軽減税率・基礎編】を参照。

1億1,000万円で売却した場合

相続空き家の特例は、譲渡対価(売却金額)が1億円を超えると利用できません。よって、1億1,000万円で売却した場合、3,000万円の特別控除を利用しないで譲渡税を計算します。

『譲渡益』 = 売却金額 - (取得費+諸経費)

譲渡益=1億1,000万円-{550万円+(362万円+50万円+200万円)}

=1億1,000万円-1,162万円

=9,838万円 ※取得費は、売却金額×5%

次に、譲渡税率(長期保有)を乗じます。

9,838万円×20.315%=譲渡税:約金1,998万円

最後に、お手元に実際残る金額を計算します。

1億1,000万円-(362万円+50万円+200万円+1,998万円)

=実際の残額:金8,390万円

相続人の持ち分は1/2なので、一人あたり:金4,195万円となります。

1億円で売却した場合

譲渡対価(売却金額)は、1億円のため、相続空き家の3,000万円特別控除が利用できます。※売却価格が1億円の場合、仲介手数料は、330万円。

譲渡益=1億円-{500万円+(362万円+50万円+200万円)}

=1億円-1,112万円

=8,888万円 ※取得費は、売却金額×5%

次に、相続人である兄弟それぞれの譲渡益から、3,000万円を控除します。

4,444万円-3,000万円=1,444万円

控除後の相続人1人あたりの譲渡益は1,444万円となります。

次に、譲渡益に譲渡税率(長期保有)を乗じます。

1,444万円×20.315%=譲渡税:約金293万円

最後に、お手元に残る金額を計算します。

1億円-{330万円+50万円+200万円+(293万円×2)}

=実際の残額:金8,834万円

相続人の持ち分は1/2なので、一人あたり:金4,417万円となります。

1億1,000万円で売却した場合と比較すると、全体で約金444万円、相続人ひとりあたり約金222万円も利益が大きくなることになります。

1億1,000万円で売却するよりも、相続空き家の特例を利用し、1億円で売却したほうが、最終的な利益が大きくなることがおわかり頂けたと思います。

留意点

相続空き家の3,000万円特別控除の特例を利用する場合は、相続登記を行う際に、特例を利用する相続人全員で土地と建物を共有として持分設定を行ってください。

建物が古く、解体を目的とする場合、建物の相続登記を行わず、被相続人の名義のままで解体後、滅失登記を行う方法もありますが、相続空き家の3,000万円特別控除が利用できなくなります。

また、相続人の数が多いため、便宜的に代表者1人の名義に登記を行ってる方もおりますが、土地と建物の両方の名義人に登記されていないと、代表者1人しか特例を利用できなくなります。ご注意ください。

さいごに

『相続空き家に係る3,000万円特別控除の特例』についてご理解頂けたでしょうか。

今回の例題は、相続人を兄弟2人としましたが、相続人が3人の場合は、3,000万円×3人=9,000万円まで控除が受けられることになり、1億円の不動産を売却した場合でもほとんど譲渡税がかからないということになります。

しかし、1億円を1円でも超える売却を行ってしまうとこの特例は利用できません。売主様が高値で売りたいと思われることは当然ですが、相続などの複雑な税務などがかかわる不動産売却の際は、税務などに明るい不動産会社を選ぶようにしましょう。

最後になりましたが、もしあなたが実勢価格2億円の不動産を相続し、敷地の一部分の売却を考えている場合、譲渡対価が1億円になるように敷地の一部分を売却すれば、相続空き家の特例を利用できます。全体的に売却する場合でも特例を利用する方法がありますので、詳細はお問合せください。

今回も最後までお読み頂きまして、誠にありがとうございました。

この記事を書いた人

- 山﨑 紘靖

- 過去に200件以上の不動産売却に携わり、 某大手不動産会社で営業成績No,1だった山崎が、 売却の専門家として、あなたの「最高額で売れた」をサポートします。

お問合せから第二の人生が始まります。

相談は無料です。ご依頼お待ちしています。

-

- お電話でのお問い合わせ

- 03-6450-7073

-

- FAXでのお問い合わせ

- 03-6450-7138